老师请讲解一下这道题的答案,谢谢!

李坏_品职助教 · 2023年09月04日

嗨,从没放弃的小努力你好:

可能是之前解答的不够细致,我再说一遍:

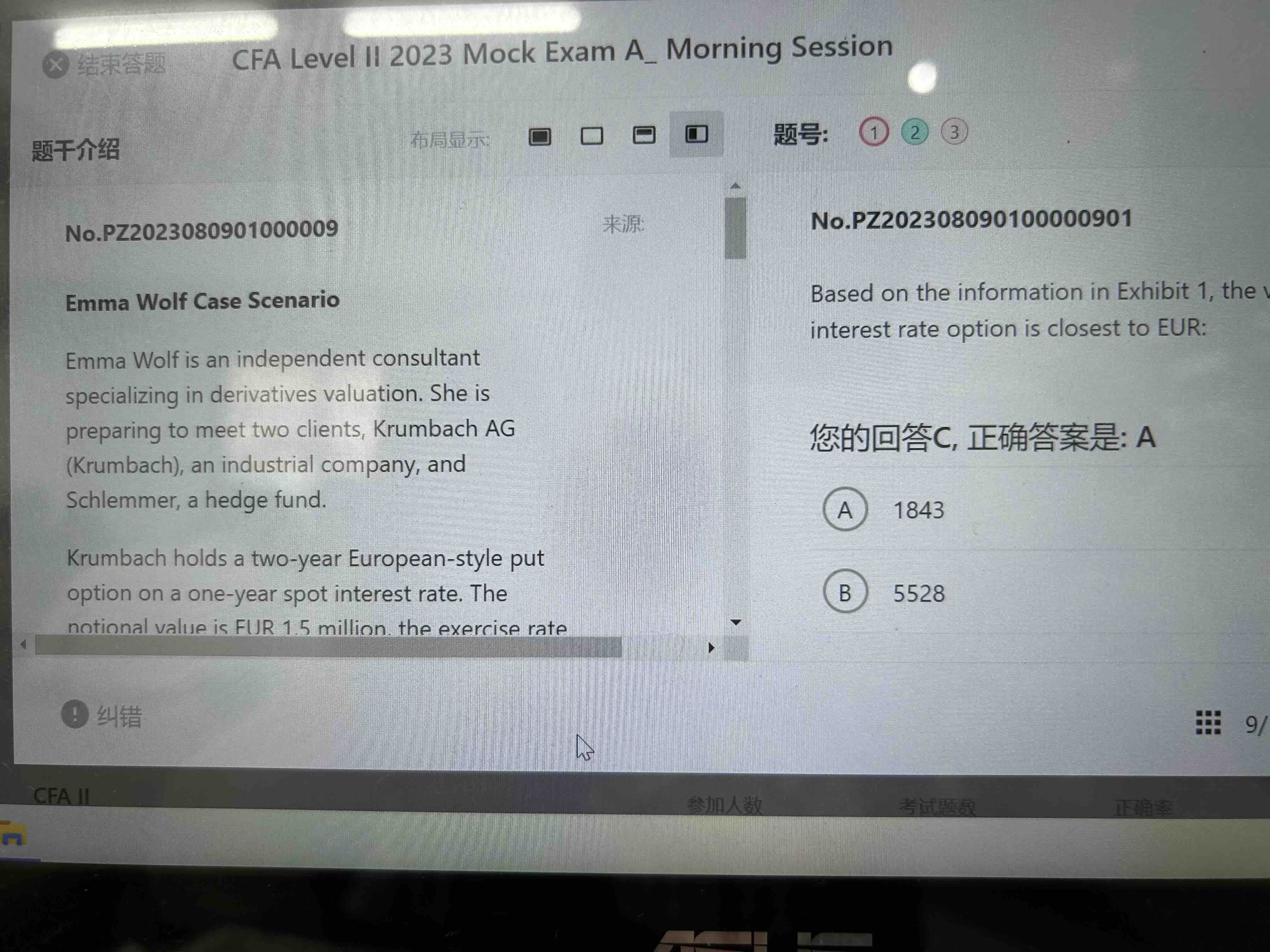

assuming an up move in the interest rate to 1.75% in the first year,所以只需要计算Year1是1.75%这个分支的put option value即可。

当Year 1是1.75%时,Year2只有两个可能(题目说概率各站50%):Year 2利率是2.25%时候put option没有价值(因为行权价是1.5%,低于2.25%);当Year2利率是1.25%时,put option价值是1.5%-1.25%=0.0025.

这样的话Year 1的option value = 0.0025*50% / (1+1.75%)=0.0012285,最后乘以EUR 1.5million的面值即可得到A选项。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

李坏_品职助教 · 2023年09月02日

嗨,从没放弃的小努力你好:

题目的表述为“She uses the rates in the binomial tree in Exhibit 1 to calculate the value of the option at Year 1, assuming an up move in the interest rate to 1.75% in the first year”,所以是让我们站在利率涨到1.75%的这个条件,去计算put option的价值,此时我们只需要计算当利率上涨到1.75%时put option的价值,A选项正确。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!