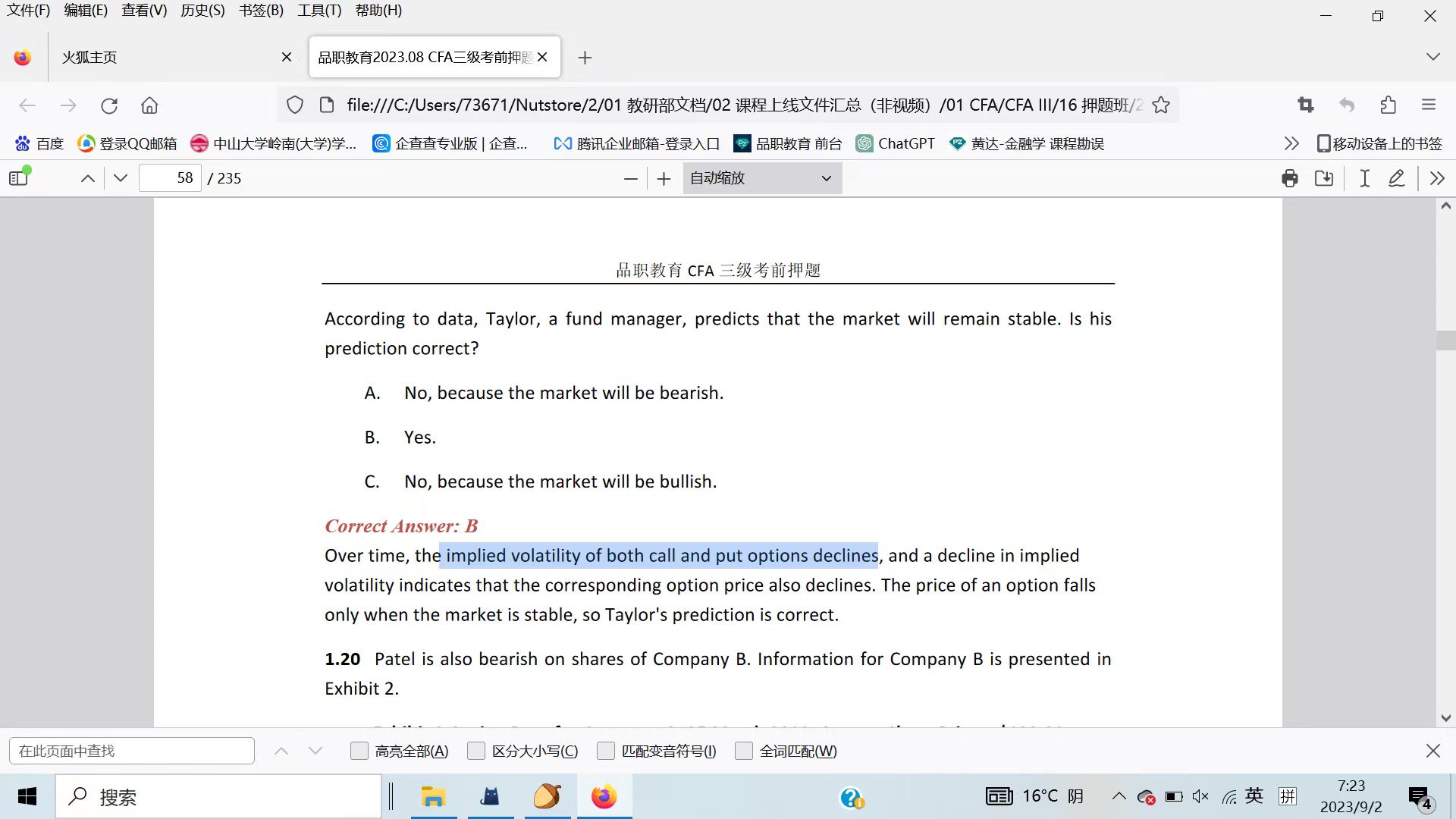

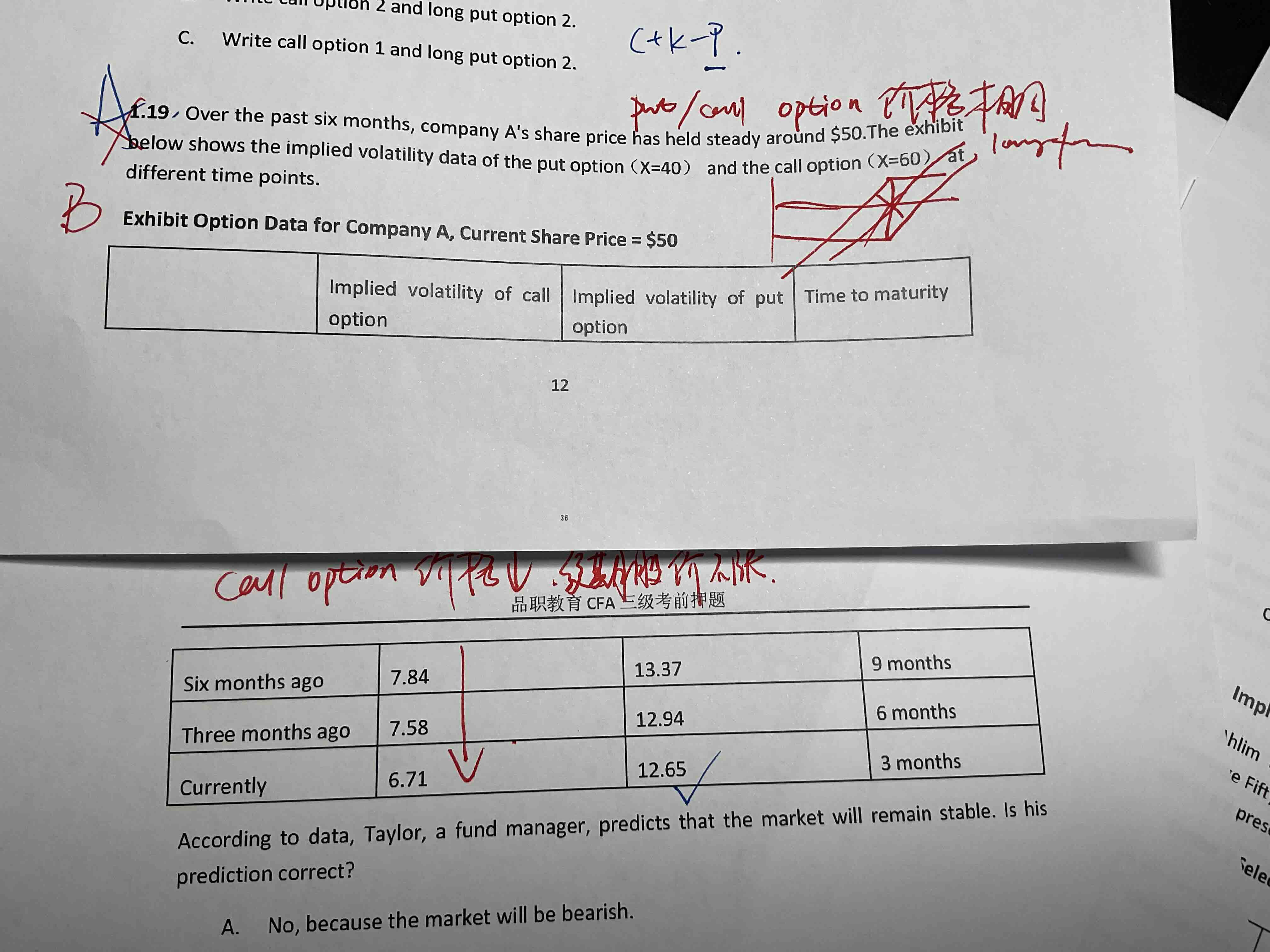

1、19 put option volatility 上升为啥说put option 价格也是下降的呢?

无论 put 和 call option 价格不是都和volatility 成正比?

pzqa31 · 2023年08月31日

嗨,爱思考的PZer你好:

隐含波动率是根据期权的市场真实价格,通过期权定价公式倒算出来的波动率。

每一个期权都可以根据其市场价格倒算出一个隐含波动率,call可以算,put也可以算,

它确实可以体现投资者对市场波动率的预期,但在同一个市场中同一时间不同期权计算出的隐含波动率不同就还体现了在某些市场行为下不同期权的供需差异,就例如在同一时间OTM put的需求总是相对较多,由它倒算出来的隐含波动率就较高。

同学你说的波动率高,期权价格高是指的市场波动率。

----------------------------------------------努力的时光都是限量版,加油!

10💬 · 2023年09月01日

所以根据put 和call option隐含波动率 价格是怎么变动的?没懂