老师能不能用例子解释下上面这个公式?

原版书里面

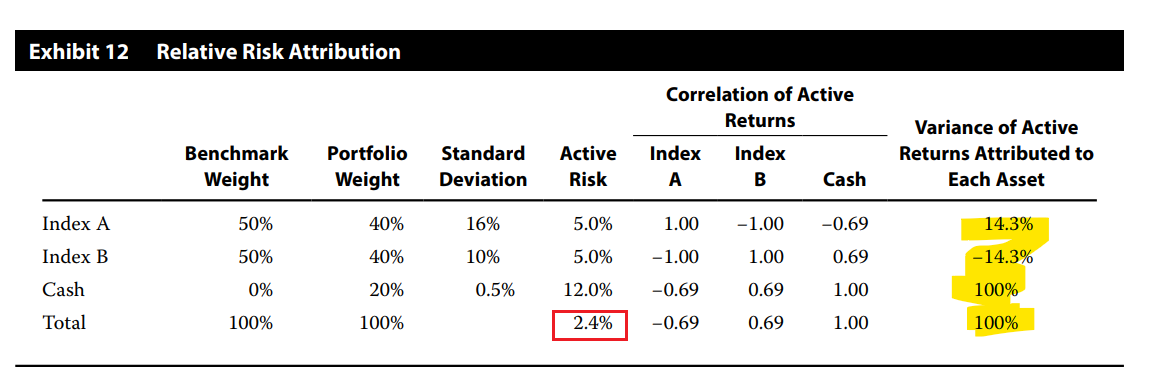

这几个黄色的数字是怎么计算的?

笛子_品职助教 · 2023年09月01日

嗨,从没放弃的小努力你好:

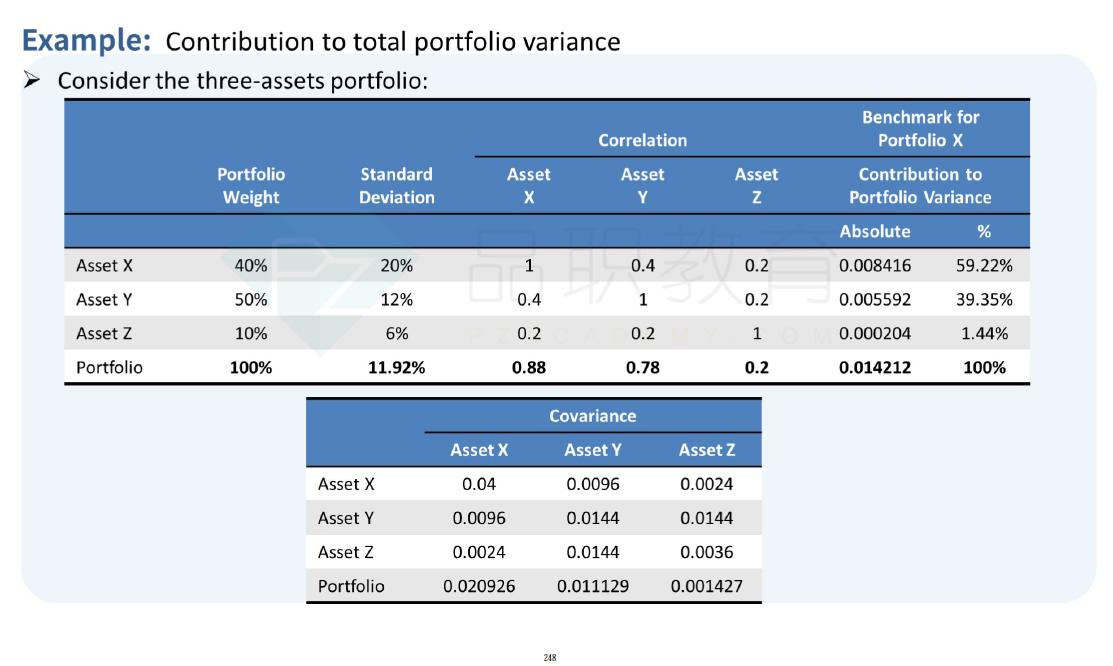

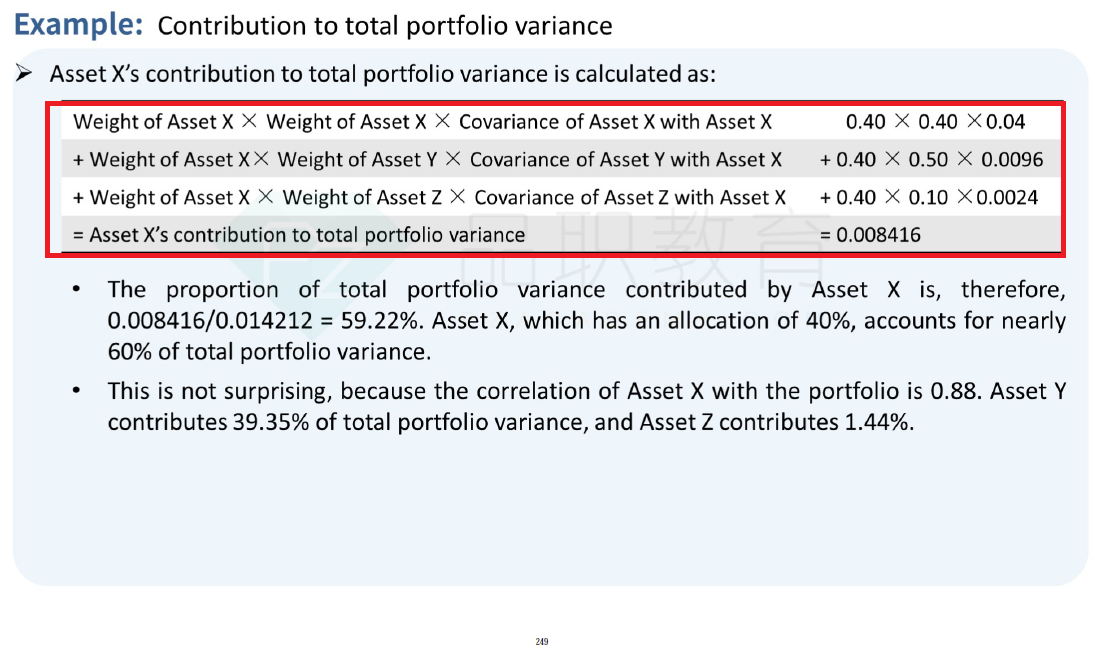

同学先复习下知识点:在基础讲义248-249页的例题

计算方法就是下图红框内容:

这里例题是算因子对absolute risk的风险贡献。

如果是因子对active risk的风险贡献,只要把数据都换成active 的数据即可。

例如红框里的式子中的权重:

因子的active weight = 因子的portfolio weight - 因子的benchmark weight

结合本题:

indexA的active weight:等于indexA的portfolio weight - indexA的benchmark weight。

indexB的active weight:等于indexB的portfolio weight - indexB的benchmark weight。

cash的active weight:等于cash的portfolio weight - cash的benchmark weight。

至于红框里式子的covariance,题目会直接已知 active coariance。

或者直接已知可以用于计算active covariance的active correlation、active standard deviation等数据。

index A对portfolio主动风险的贡献为:

A 的active weight * A的active weight * (A的active risk*A的active risk)

+ A 的active weight * B的active weight * (A与B的correlation* A的active risk * B的active risk)

+ A 的active weight * cash的active weight * (A 与cash的correlation* A的active risk * cash的active risk)

注意这是风险贡献的数值,这里还要计算比例。

用计算出的风险贡献的数值 / portfolio的active variance,就是比例。比例为14.3%

portfolio的active variance = portfolio active standard devaition 的平方。

本题portfolio active standard devaition已知,就是active risk中total这栏的数字。见下表红框内容。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!