请问老师下面的公式有例题可以看吗

笛子_品职助教 · 2023年09月01日

嗨,努力学习的PZer你好:

视频里的题是absolute risk,我们想要的例题是relative risk,老师没有回到到我们的问题,烦请再找找再回答?

之前的回答也提到了,在例题下面,讲到,要把例题里的absolute 换成active,代入数据即可。

因此,relative risk如何套入absolute的计算,是回答到了。

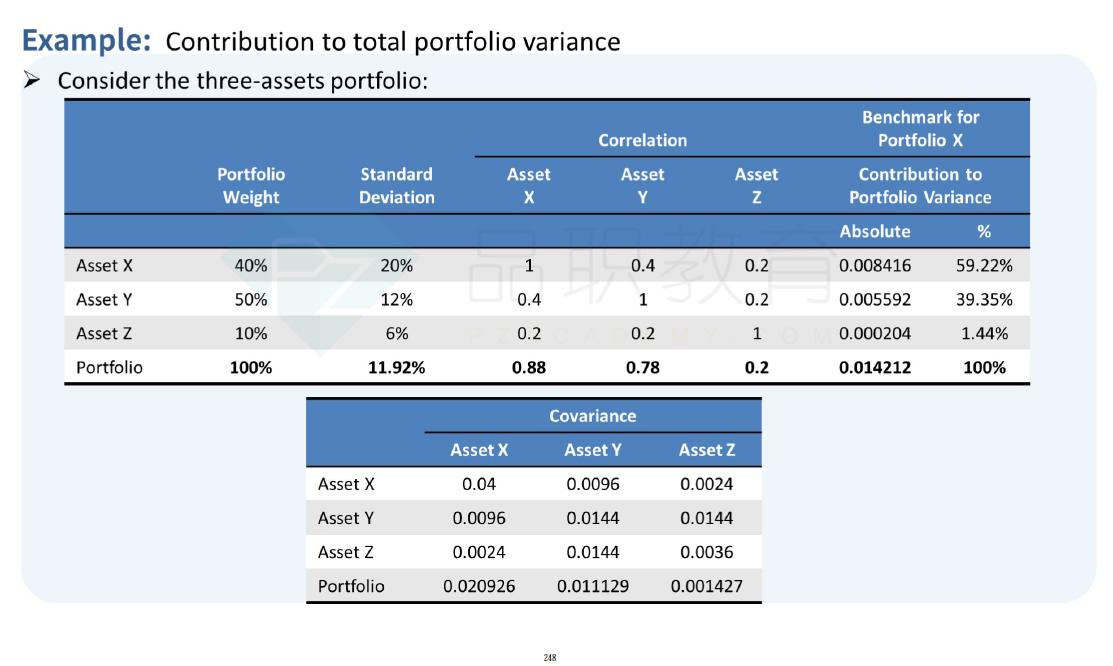

同学先复习下知识点:在基础讲义248-249页的例题

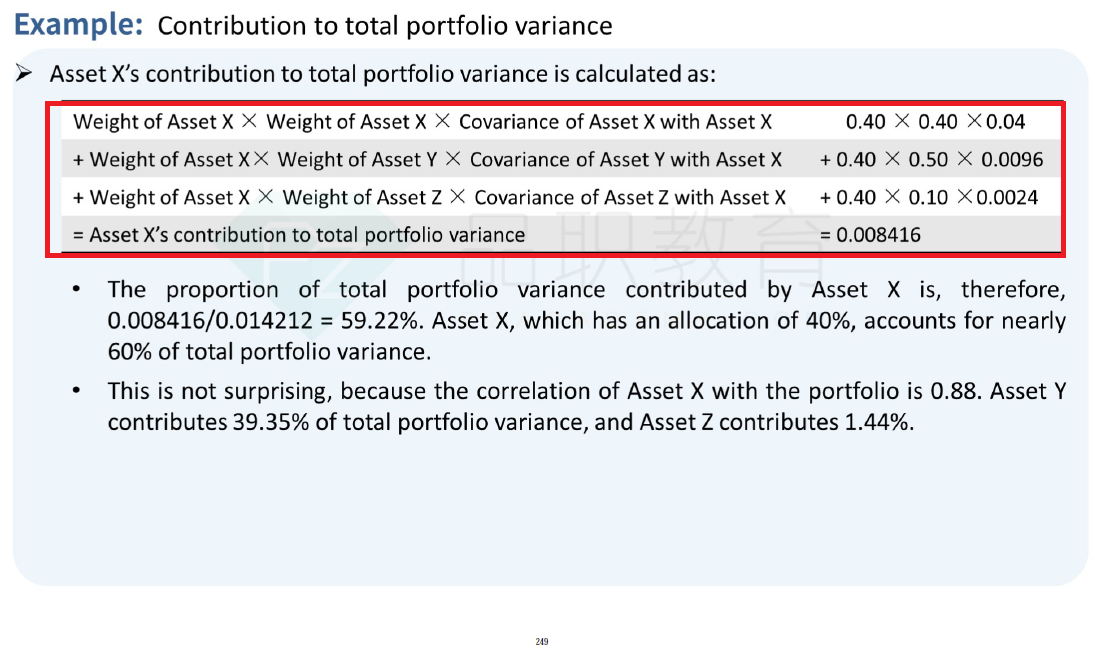

计算方法就是下图红框内容:

这里例题是算因子对absolute risk的风险贡献。

例如红框里的式子中的权重:

active weight = 因子的weight - benchmark的weight

至于红框里式子的covariance,题目会直接已知 active coariance,或者active的相关系数和标准差。

举个例子:index A、indexB、cash,分别为portfolio里的三项资产。现在计算index A的proportion of active contribution to portfolio active variance

indexA、indexB、cash的active weight = portfolio weight - benchmark weight,分别对应红框公式里的weight of asset XYZ

我们带入计算即可。

index A对portfolio主动风险的贡献为:

A 的active weight * A的active weight * (A的active standard deviation *A的active standard deviation)

+ A 的active weight * B的active weight * (A与B的correlation* A的active standard deviation * B的active standard deviation)

+ A 的active weight * cash的active weight * (A 与cash的correlation* A的active standard deviation * cash的active standard deviation)

要计算比例:

则再把这个结果除以portfolio的active variance(等于Portfolio active standard deviation的平方),就可以算出结果。

----------------------------------------------

努力的时光都是限量版,加油!

笛子_品职助教 · 2023年09月01日

嗨,努力学习的PZer你好:

有例题可以看的。

在基础讲义248-249页的例题

计算方法就是下图红框内容:

这里算因子对absolute risk的风险贡献。

如果是因子对active risk的风险贡献,只要把数据都换成active 的数据即可。

例如红框里的式子中的权重:

active weight = 因子的weight - benchmark的weight

至于红框里式子的covariance,题目会直接已知 active coariance。

同学可以看一看基础班视频,关于这道例题的讲解视频,李老师提出了九宫格的记忆方法,非常推荐听一听。

如果看完这道例题后,还有问题,也欢迎随时提问。祝学习顺利。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

hyi725 · 2023年09月01日

视频里的题是absolute risk,我们想要的例题是relative risk,老师没有回到到我们的问题,烦请再找找再回答?