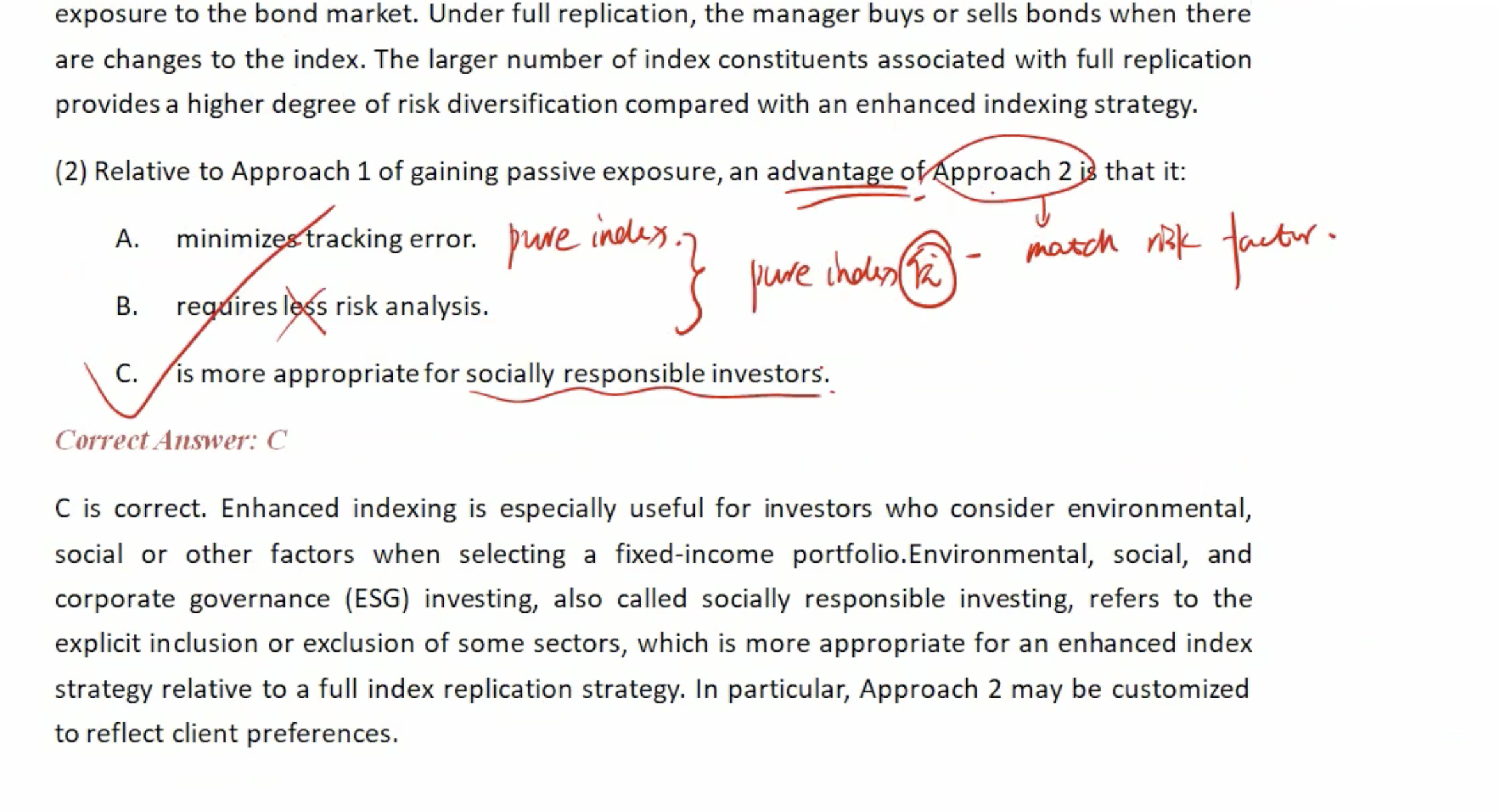

请问A选项,上课的时候说pure index因为会买到一些流动性不好的债券,而且有更高的rebalance cost,因为有很多的cost,所以会和真实的index不一样,造成tracking error。为什么不能选A

pzqa31 · 2023年08月29日

嗨,从没放弃的小努力你好:

match index管理portfolio的方法有分别是pure index、enhance indexing、active management。三者从左向右越来越主动。

tracking error=active return/active risk。用来衡量主动管理的active return(Rp-Rb)的波动程度,tracking error越大,表明portfolio的收益与benchmark收益deviation的越大,所以,主动管理的程度越高。

明白了这一点,从tracking error的角度,pure index<enhance indexing<active management。pure index基本没有tracking errer。

----------------------------------------------加油吧,让我们一起遇见更好的自己!