具体是哪个知识点,好像没见过啊

lynn_品职助教 · 2023年08月28日

嗨,爱思考的PZer你好:

这个公式十分重要哦,以我个人经验来看,考的可能性非常非常大,同学要重视哦,虽然看上去复杂,但是从理解的角度非常好记。

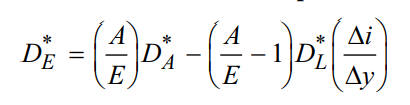

求Equity的Duration公式如下:

实际上,这个公式可以看成是:

Duration of equity = 调整后的Asset duration - 调整后的Liability duration

其中:A/E × asset duration,这个也是Duration,只不过是考虑杠杆后,调整后的Asset Duration,代表的依然是资产对利率的敏感度。

而(A/E-1)×liability Duration×(△i/△y),代表的是调整后的Liability duration,只不过考虑到了杠杆与利率correlation的影响,但本质上,最终算下来依然是负债的Duration。

所以以上公式,可以看成是:

Equity duration = 调整后asset duration - 调整后liability duration

当Equity duration > 0 → 代表调整后资产Duration > 调整后负债duration ,此时:

利率下降 → 资产、负债的价值上升 → 由于资产Duration更大 → 资产的价值上升更大

利率上升 → 资产、负债的价值下降 → 由于资产Duration更大 → 资产的价值下降更大

我们发现,只要equity duration > 0,无论利率是上升还是下降,都是资产的变动幅度更大。本质原因是equity duration > 0,意味着资产的Duration更大一些。

同理:

Equity duration < 0 y→ 意味着资产Duration < 负债Duration ,此时:

利率上升 → 资产、负债的价值下降 → 由于负债Duration更大 → 负债的价值下降更大

利率下降 → 资产、负债的价值上升 →由于负债Duration更大 → 负债的价值上升更大

我们发现,只要equity duration < 0,无论利率是上升还是下降,都是负债的变动幅度更大。本质原因是equity duration < 0,意味着负债的Duration更大一些。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

gzmpeter · 2023年08月29日

我问的是我的截图的最后一行的公式哈