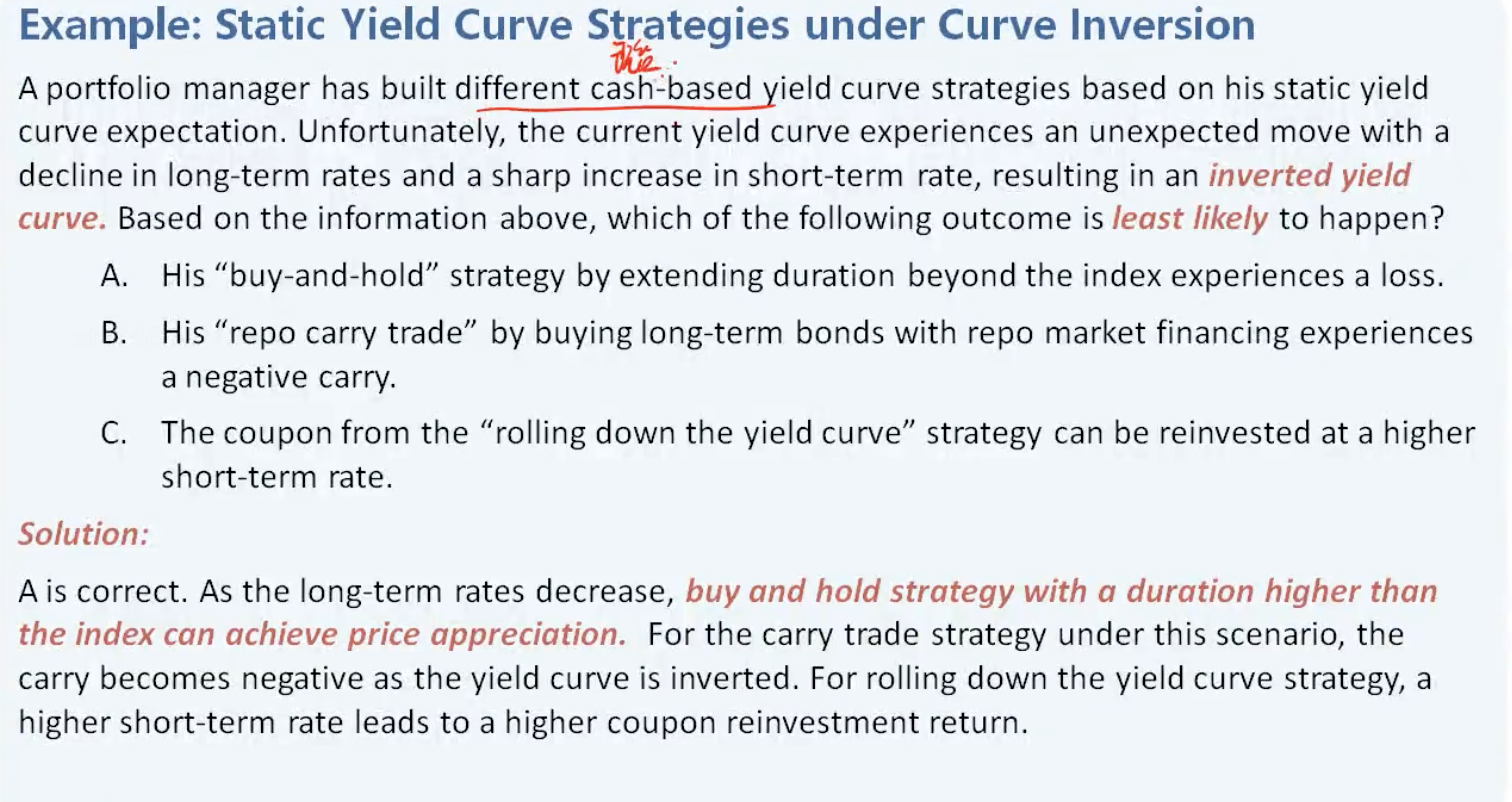

这道例题,这三种策略都执行了long LT 的策略。

那么当收益率发生了反转时,ST上升,LT下降。那这3个策略不是都赚钱吗??

b,为什么是negative carry?

(1)对于b的解释是,我们这个策略,目的是用短期(低)利率赚到长期(高)利率的差,这时候,反过来了,那么这个策略失效了,那必然是negative carry。为什么这里不用,LT下降,但是价格买长期价格上升考虑??

(2)对于a选项,如果用和(1)黄色一样的思路,那么本来你买buy and hold,目的是赚取长期更高的利率,那现在长期利率下降了,那你不是赚不了那么多了吗?(比预期低吧?)

但是这里的解释又变成了,LT下降,所以价格上升。为什么啊?