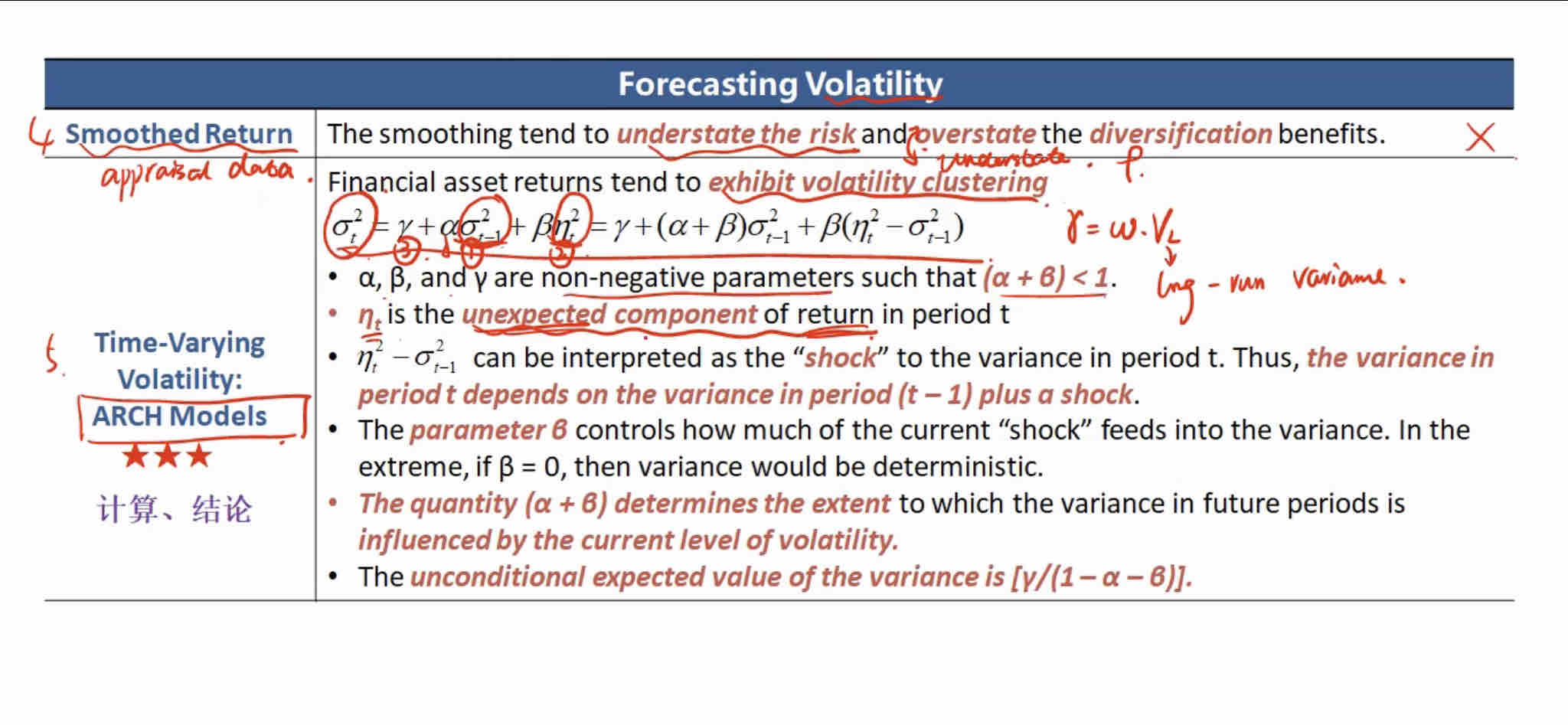

老师,如何理解nt2-sigma(t-1)2是shock?nt2本身就是unexpected return的波动率,本身就是shock啊

笛子_品职助教 · 2023年08月28日

嗨,努力学习的PZer你好:

老师,如何理解nt2-sigma(t-1)2是shock?nt2本身就是unexpected return的波动率,本身就是shock啊

这里面涉及对Shock的定义。

同学把unexpected return的波动率,定义为shock。

但是原版书这里,它是把,unexpected return的波动率减去前一个期的波动率数据,作为Shock。

这两者并无对错和好坏。

就含义上来说,

是根据含义,给出的原始回归式。

是根据含义,给出的原始回归式。

而

是根据上一个式子,根据数学变换,推导出来的。

既然是数学变换推导出来的式子,那么赋予含义的时候,更难以理解,也是正常现象。

既然原版书,是这么定义Shock的,同学采纳教材的说法便是。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!