lynn_品职助教 · 2023年08月26日

嗨,爱思考的PZer你好:

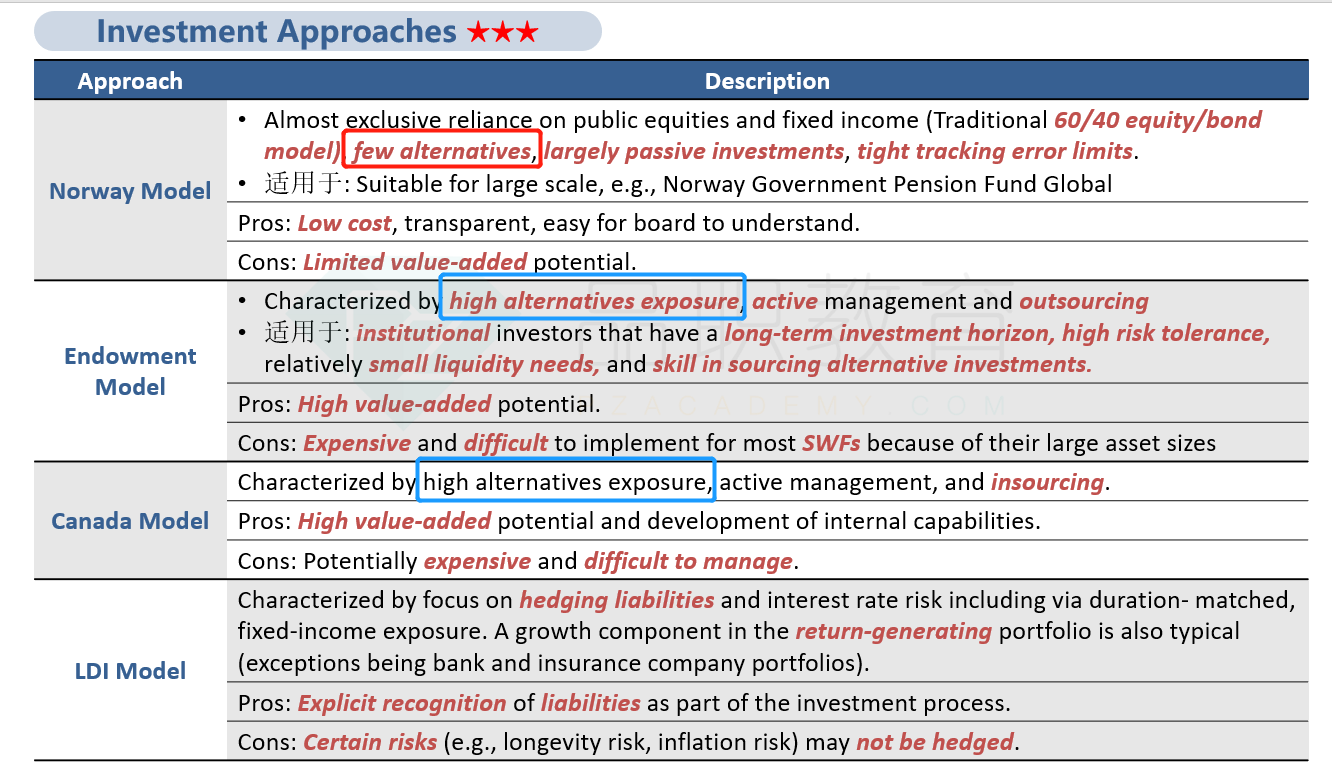

有提到DB plan, 为什么不选liability -driven model呢?

LDI model一般是是为了保障偿还liability,是以liability为中心的。这道题虽然是DB plan,但是Currently, the plan’s assets equal the plan’s liabilities. The plan’s objective is to maintain a 100% funded ratio using publicly traded investment vehicles.

目前是覆盖负债的,没有强调从负债的角度出发来配置,

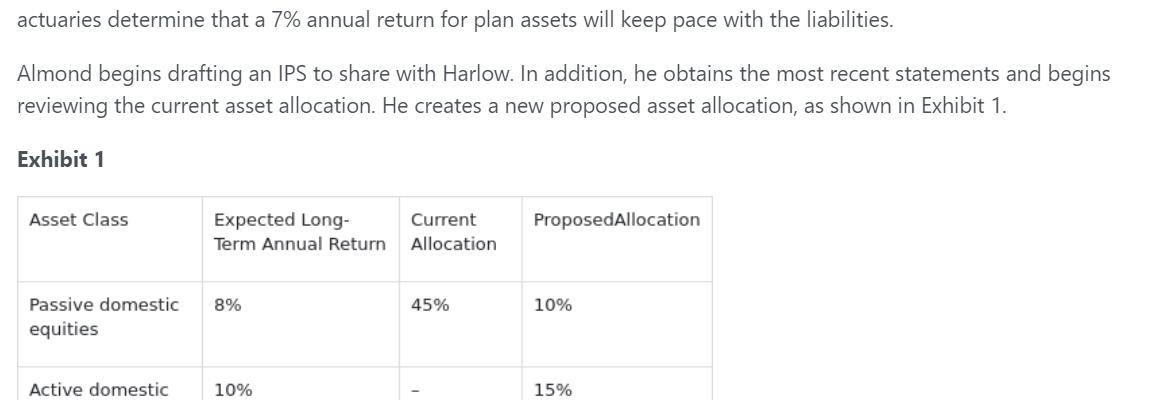

The plan’s actuaries determine that a 7% annual return for plan assets will keep pace with the liabilities.

精算师还认为资产7%的年回报率将与负债保持同步。

一般来说银行和保险公司使用LDI的目的就是Hedge liabilities;所以他们没有Return-generating portfolio。

其他机构,例如SWF和Pension fund,假如使用LDI方法,会分成两个Portfolio,一个是hedging portfolio,目的就是Hedge liabilities,同时还有一个Return-generating portfolio,目的就是让资产产生足够的增长率(超过负债的增值)。银行和Insurance一般没有这个Return-generating portfolio.

本题题干没有提及以上内容,所以不选。

----------------------------------------------加油吧,让我们一起遇见更好的自己!