老师,请问2023 Mock B AM case4 第B问,为什么这里算total expected return需要加上credit loss?书上公式算expected return是五项分解,里面没有这个credit loss呀。

pzqa31 · 2023年08月30日

嗨,努力学习的PZer你好:

同学,和教研老师进行了讨论,这个要具体看题目描述,看要不要考虑债券的实际违约,考虑的话,需要减credit loss。credit loss相当于是LGD×PD。如果题目说了不考虑违约,就不要再减credit loss;如果题目啥都没说,就默认要减credit loss,这个原版书例题也有哈。

----------------------------------------------

努力的时光都是限量版,加油!

小呀小田螺 · 2023年08月30日

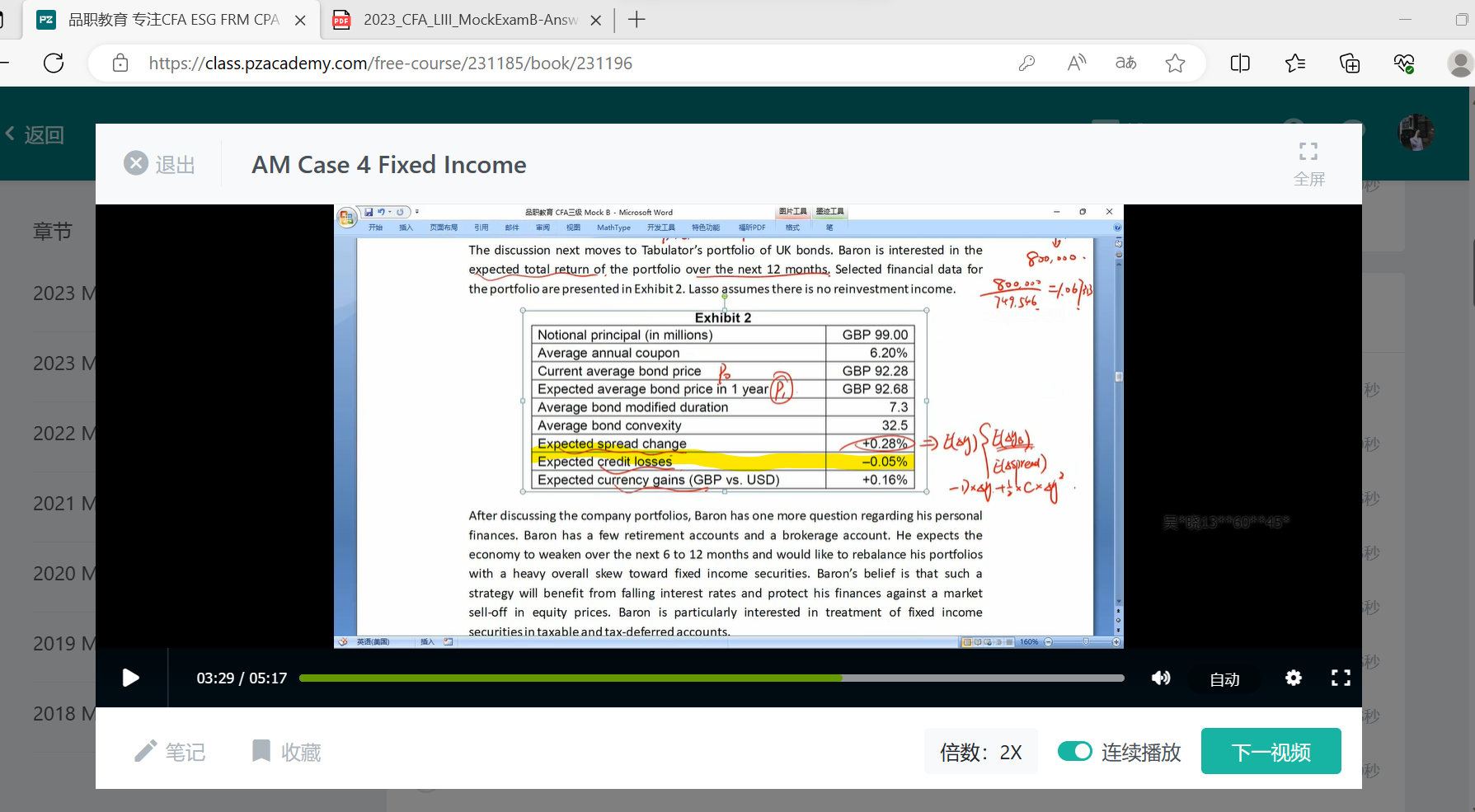

那是算credit excess return的时候才有POD*LGD的项吧,算credit excess return的时候题干确实有时候会说不考虑违约。可是这里是算total expected return

pzqa31 · 2023年08月26日

嗨,努力学习的PZer你好:

Total expected return = Rolling yield

+/– E(Change in price based on investor’s benchmark yield view)

+/– E(Change in price due to investor’s view of credit spread)

+/– E(Currency gains or losses)

有啊,就是对应E(Change in price due to investor’s view of credit spread)这项

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Jingwen · 2023年08月26日

学到了,因为下面分解的那张图里,就没有这部分了。。。而且这种是只要相加就可以了是嘛?汇率这里不需要乘吗?

Jingwen · 2023年08月26日

哎,再去看框架图,上面写的是yield spread,不是credit spread耶,是一个意思吗?还是新老版本的关系呀?

小呀小田螺 · 2023年08月26日

不是吧,首先书上写的是E(price change due to investor's view of yield spreads), 这里对应的yield pread的变化在题目里面是+0.28%,而我问的是下面的credit loss -0.05%为何答案是直接加上这个(-0.05%)的。如果按你的说法,那也应该按公式-Duration*(-0.05%)+0.5*convexity的平方*(-0.05%)的平方,这样算出来吧,但答案也不是这么算的,答案就是直接加上这个(-0.05%)的。所以我不明白答案的算法。