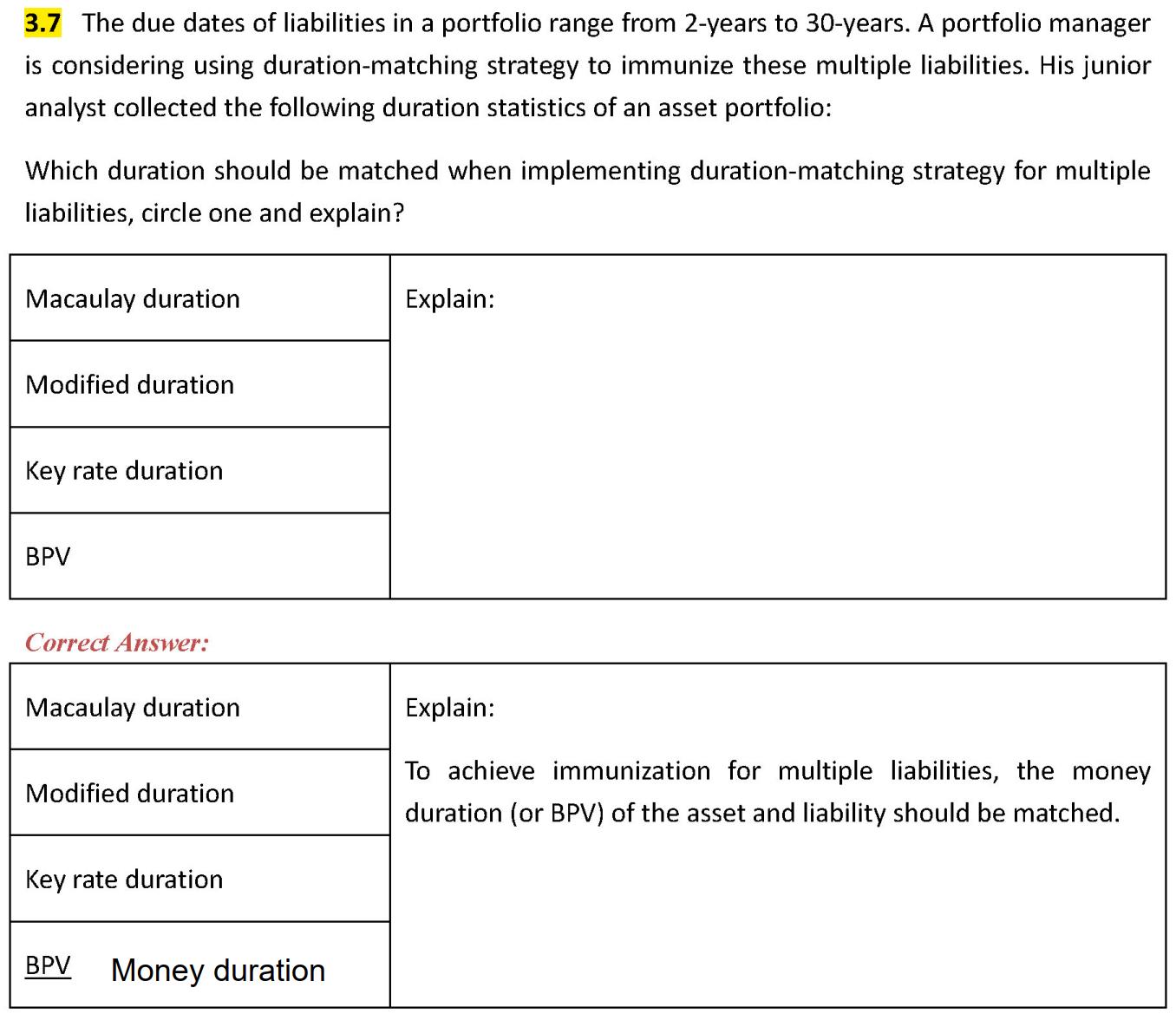

Macaulay duration Modified duration key rate duration BPV(MONEY DURATION) 有什么区别呢?

pzqa31 · 2023年08月29日

嗨,努力学习的PZer你好:

effective duration,一般用于计算含权债的duration,但也有用于计算非含权债的duration(这时可以近似看作modified duration)

modified duration 描述的是,收益率的变动,对债券价格的变动造成的影响。

macaulay duration 是债券的现金流的平均回流时间,和modified的duration 有关系,modified duration=Mac duration/(1+y)

KRD是假定Portfolio中全是零息债,每一个关键时间点(债券到期时间)利率变动,其他期限利率不变,对Portfolio value的影响。KDRi=wi*Di,wi为i时刻到期债占portfolio value的权重,Di为i期限债的久期,因为是0息债,所以每一个时间点的现金流都是本金,KDRi表示只有第i个时间点收益率的变动对组合value的影响。Portfolio中有几个关键时间点,就有几个KRD。

Money duration = Market value × duration;如果把这个利率变动的1单位标准化到1bp,就是BPV:BPV = Market value × duration × 1bp,所以BPV就是将Money duration标准化到1bp,两者本质是相同的。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!