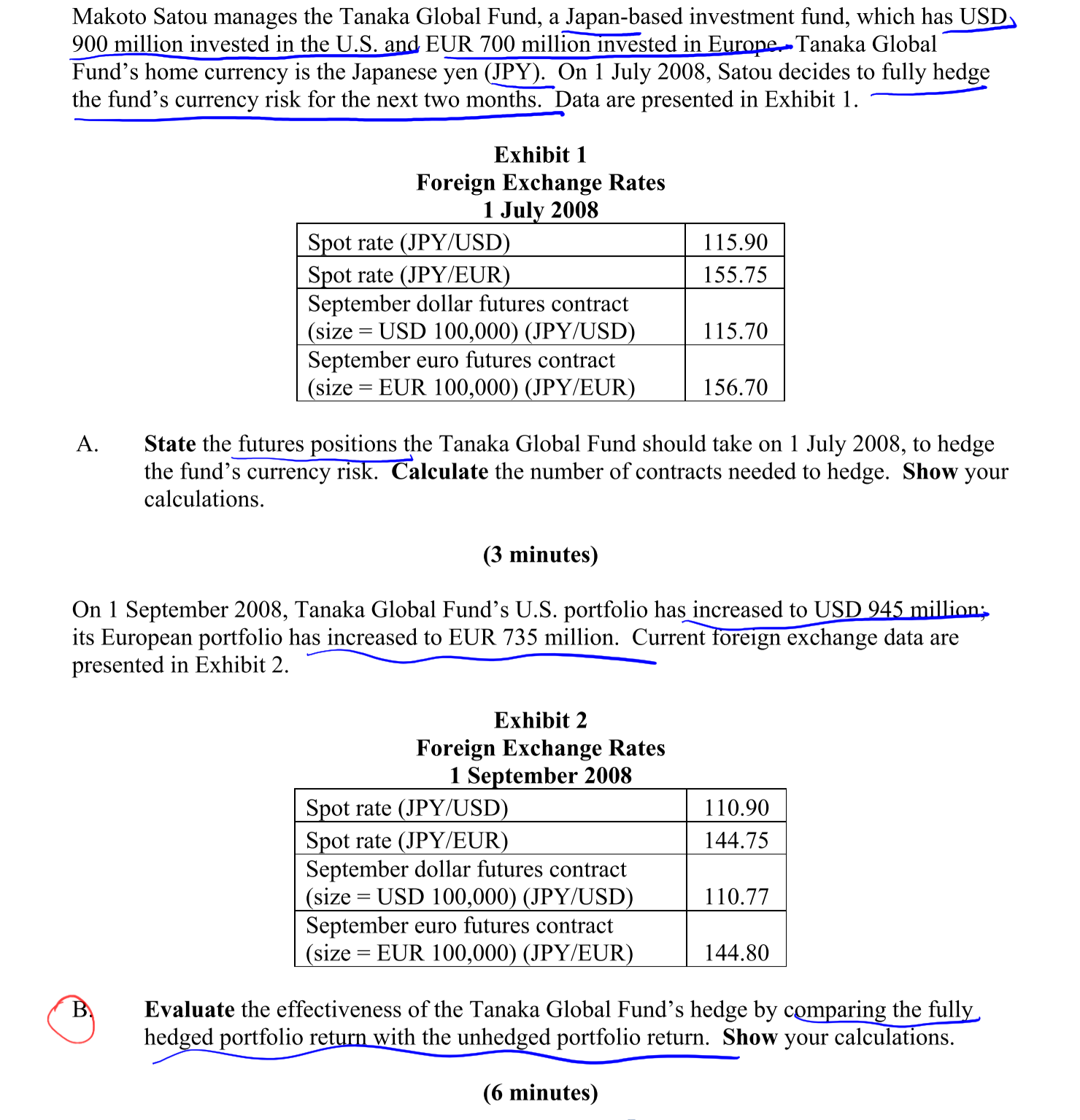

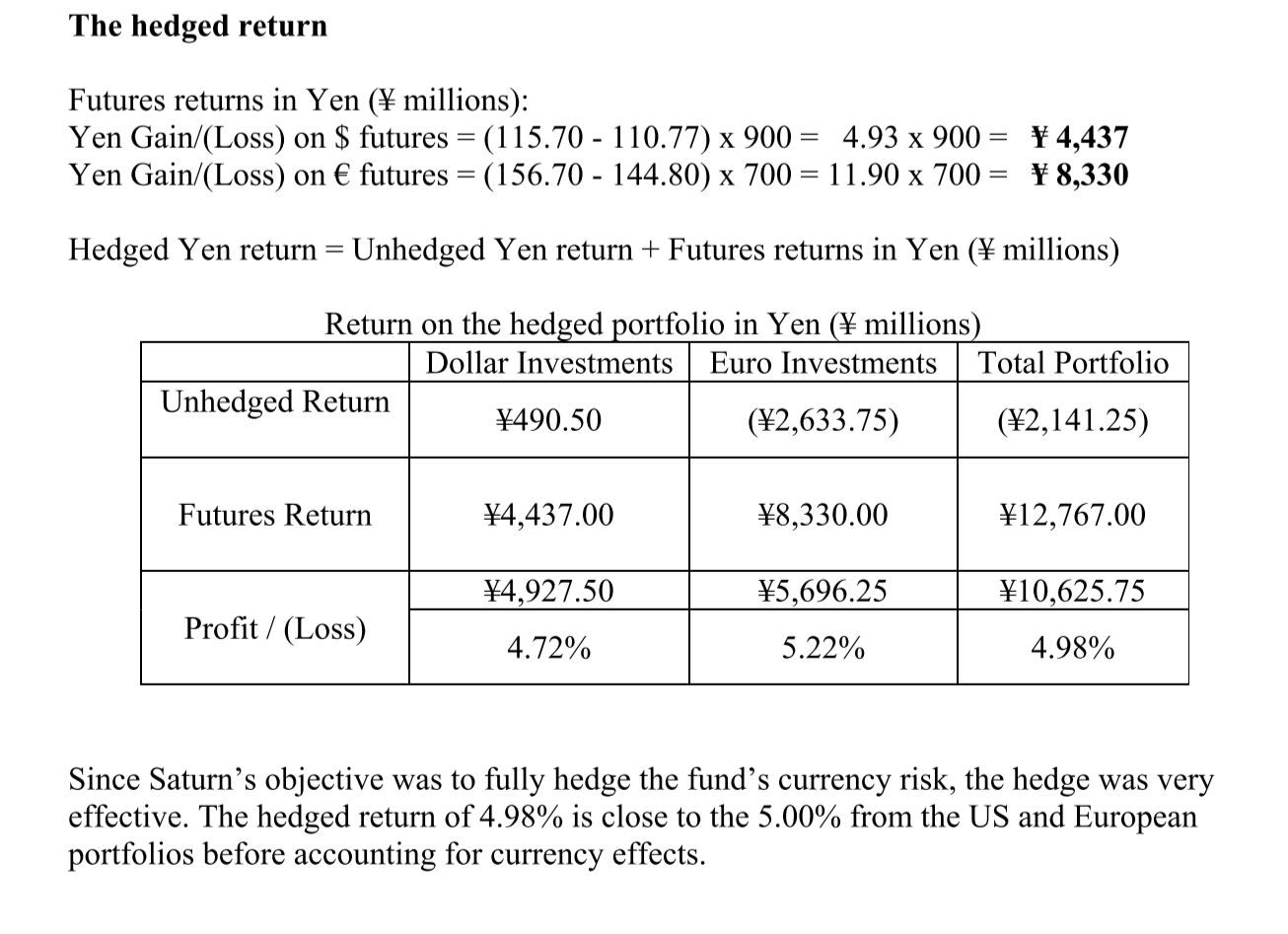

求问这个hedged return的算法,看答案我大概能理解对现货和futures的头寸分别计算收益,但是有一点疑问是futures难道不是锁定了一个收益水平吗,比如说对于USD外汇,相当于把收益锁定在了115.7-115.9这个水平,有一个确定的return(类似于roll yield),那为啥在计算这部分futures的收益时是用115.7-110.9呢?从分别计算现货和期货的收益角度,我能理解,需要以到期时spot rate买入USD来完成short futures要交割的头寸,那是否和AA中计算roll yield,用期货对冲了风险后锁定的return有矛盾呢?