Hello老师好,不好意思一级没有好好学,所以到现在对于这些数量关系也没清楚。

这道题答案理解了,我也理解w*beta=1/n*variance,

题目中说的lowest covariance,跟beta的关系是什么,和correlation的关系又是什么,谢谢!

笛子_品职助教 · 2023年08月25日

嗨,爱思考的PZer你好:

Hello,亲爱的同学~

这里同学还要补充两个公式,有了这两个公式,就能清楚:beta/协方差/相关性之间的关系。

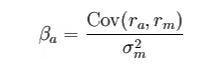

公式一:

从这个公式,同学可以理解,Beta和协方差之间的关系。

公式二:

Cov(ra,rm) = ρ *σa * σm

ρ是资产a与market的相关系数

σa * σm是指资产a 和market的标准差。

用这两个公式,同学就可以把beta/协方差/相关性,联系在一起。

这两个公式是一级学习的,三级教材上并没有单独讲,因此需要同学补充记忆一下这个知识点。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!