为什么A是对的?求解释。答案我也没看懂。

pzqa015 · 2023年08月24日

嗨,爱思考的PZer你好:

portfolio macduration=∑(PVCFi/P)*t,PVCFi是portoflio中各个时间点现金流的加和,P是当前portfolio的price,这个公式计算出的mac duration是portfolio mac duration最准确的值。

但实务中,为了简便,一般用∑wimacdi作为portfolio macduration的近似值,wi是portfolio中各只债券占portfolio的比重,macdi是各只债券的mac duration。

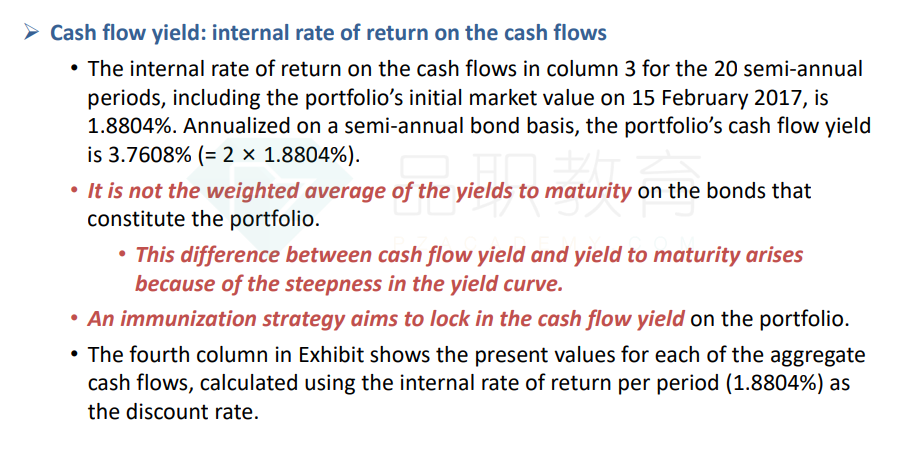

两种方法计算的portfolio macduration会有偏差,而且随着收益率曲线陡峭,这种偏差更大,原版书用一道例题证明了这个结论。

这道题考察的是两种方法计算的portfolio mac duration不一样的原因,答案应该是收益率曲线变陡,A选项说收益率曲线向上倾斜与收益率曲线陡峭是一个含义,所以选择A 。

----------------------------------------------加油吧,让我们一起遇见更好的自己!