JY_品职助教 · 2023年08月24日

嗨,努力学习的PZer你好:

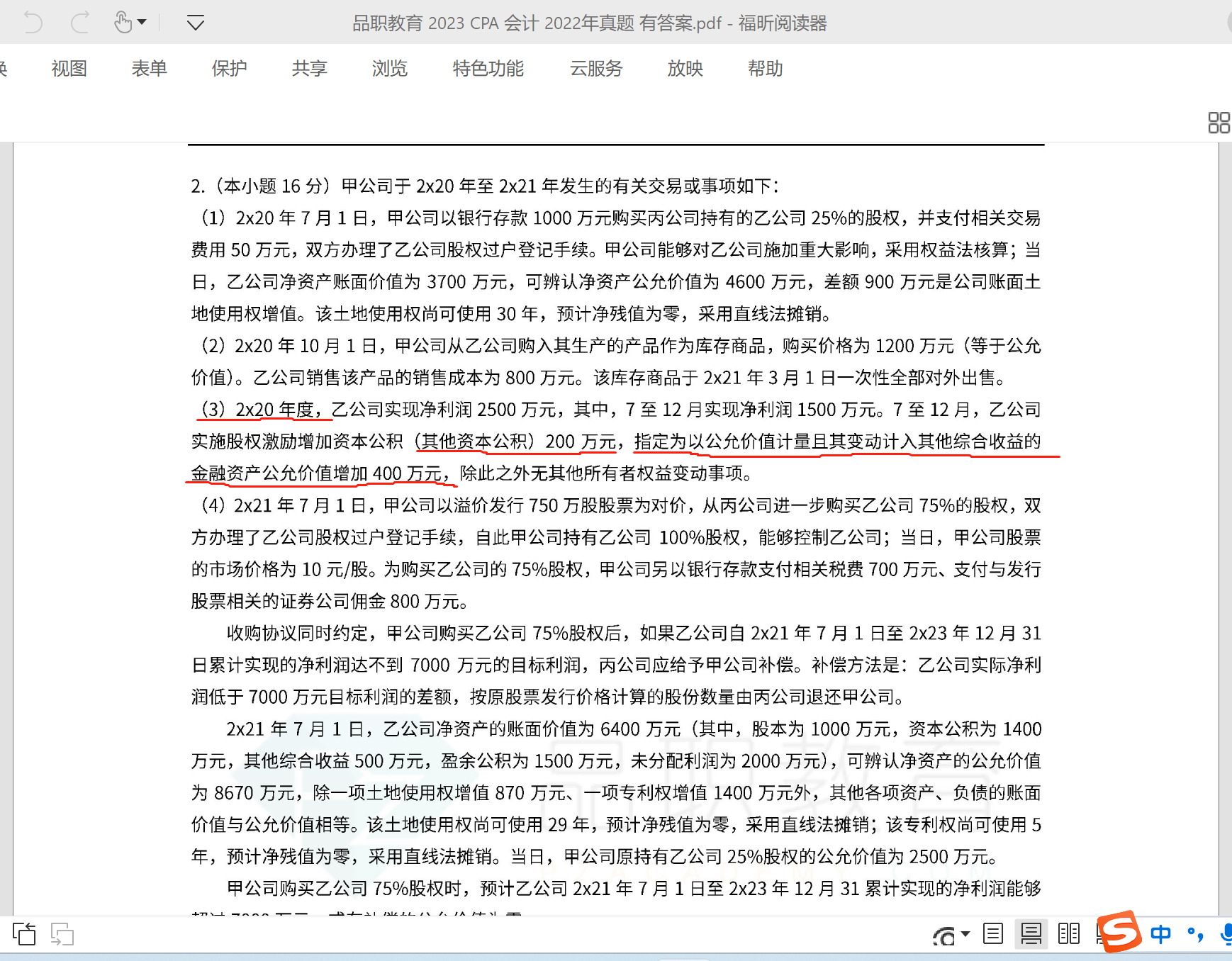

其他综合收益是:指定为以公允价值计量且其变动计入其他综合收益的金融资产(也就是其他权益工具投资)公允价值增加400.

题干说的是指定为,那就是其他权益工具投资,该金融资产公允价值增加产生的其他综合收益,不能转损益,要转留存收益。问的是对利润总额的影响,留存收益不影响利润表。

如果说的是分类为:那就是其他债权投资,该金融资产公允价值增加产生的其他综合收益可以转损益。

----------------------------------------------努力的时光都是限量版,加油!

相识燕2021 · 2023年08月24日

原来字眼“指定为”就是表示是其他权益工具投资,“分类为”就是其他债券工具投资。明白了,谢谢老师!