JY_品职助教 · 2023年08月25日

嗨,努力学习的PZer你好:

同学看下准则的原文规定:

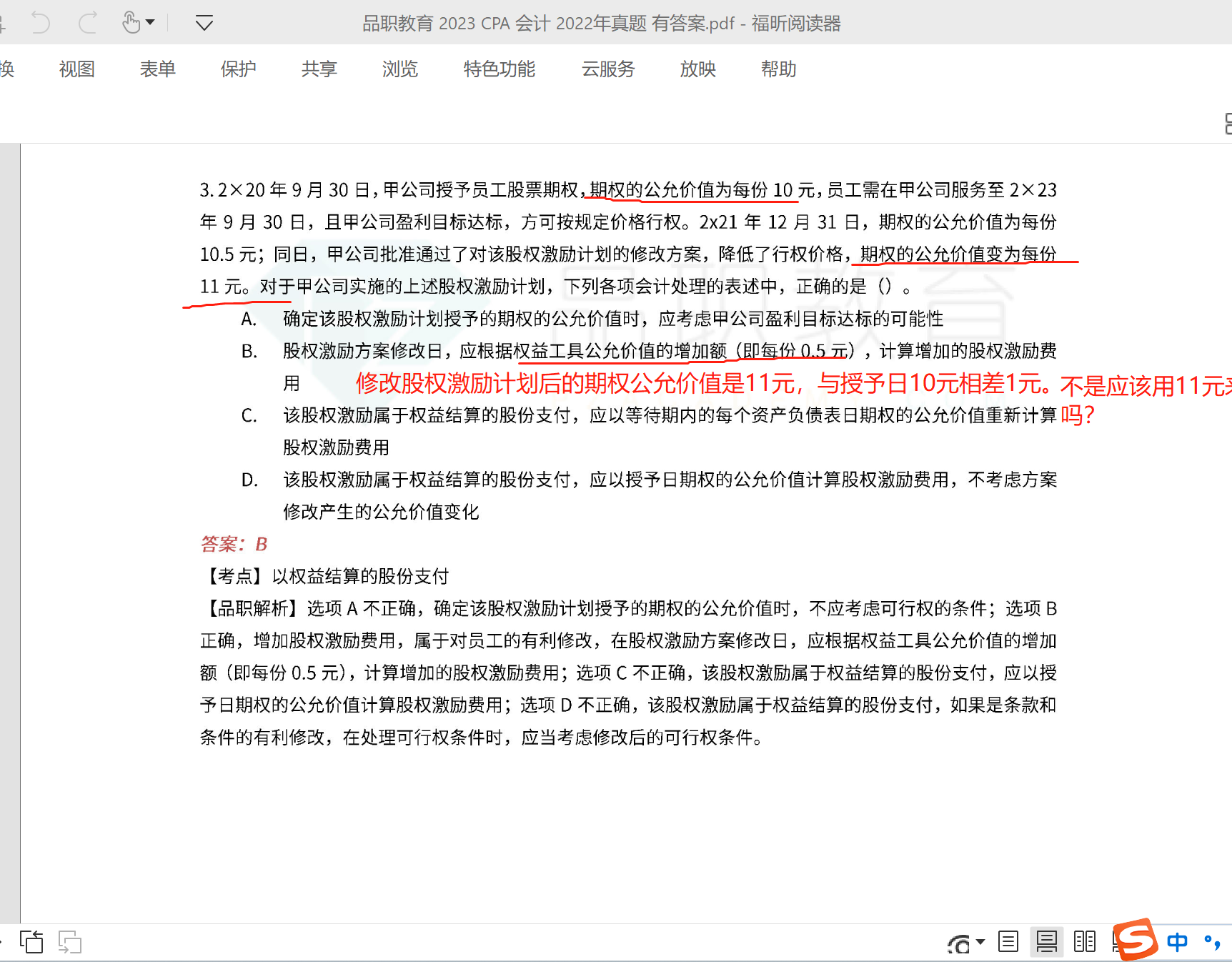

(1)如果修改增加了所授予的权益工具的公允价值,企业应按照权益工具公允价值的增加相应地确认取得服务的增加。权益工具公允价值的增加,是指修改前后的权益工具在修改日的公允价值之间的差额。

明确说了在因公允价值增加而相应的确认服务的增加时要用权益工具修改前后在修改日的公允价值差额计算,并不是修改后的公允价值与授予日之间的差额计算

所以我这道题在计算时要用11与10.5(修改日当天权益工具公允价值)去比较计算增加的应确认的服务成本

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

JY_品职助教 · 2023年08月24日

嗨,从没放弃的小努力你好:

这个公允价值变动额0.5=11-10.5

2×21年12月31日,期权的公允价值为每份10.5元;同日,甲公司批准通过了对该股权激励计划的修改方案,降低了行权价格,期权的公允价值变为每份11元。

题目和当日的期权市价比较,是多给0.5,然后对原来的期权公允价值是10 计算基础上加上 0.5元,据此调整股权激励费用。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

相识燕2021 · 2023年08月24日

不是应该跟期权授予日的价格相比计算增加额,11-10吗