No.PZ2020081601000043

1.第三问计算甲合表的投资收益:其中甲对丙公司是长投权益法,确认投资收益的时候应该考虑土地使用权的120折旧,但是内部交易形成300万,收入在甲方,为什么在丙方利润的基础上还要调整?(我看答案也没有考虑,但是何璇老师讲解确是考虑了,答案跟讲解也不一致)

2.还是这个答题的第四问:应收账款的减值准备,也要考虑少数股东分摊吗,?(答案是有的,但是何璇老师讲解是没有的,所有到底要不要考虑?)

JY_品职助教 · 2023年08月24日

嗨,努力学习的PZer你好:

问题一:

第三问问的是合并报表中甲的投资收益,

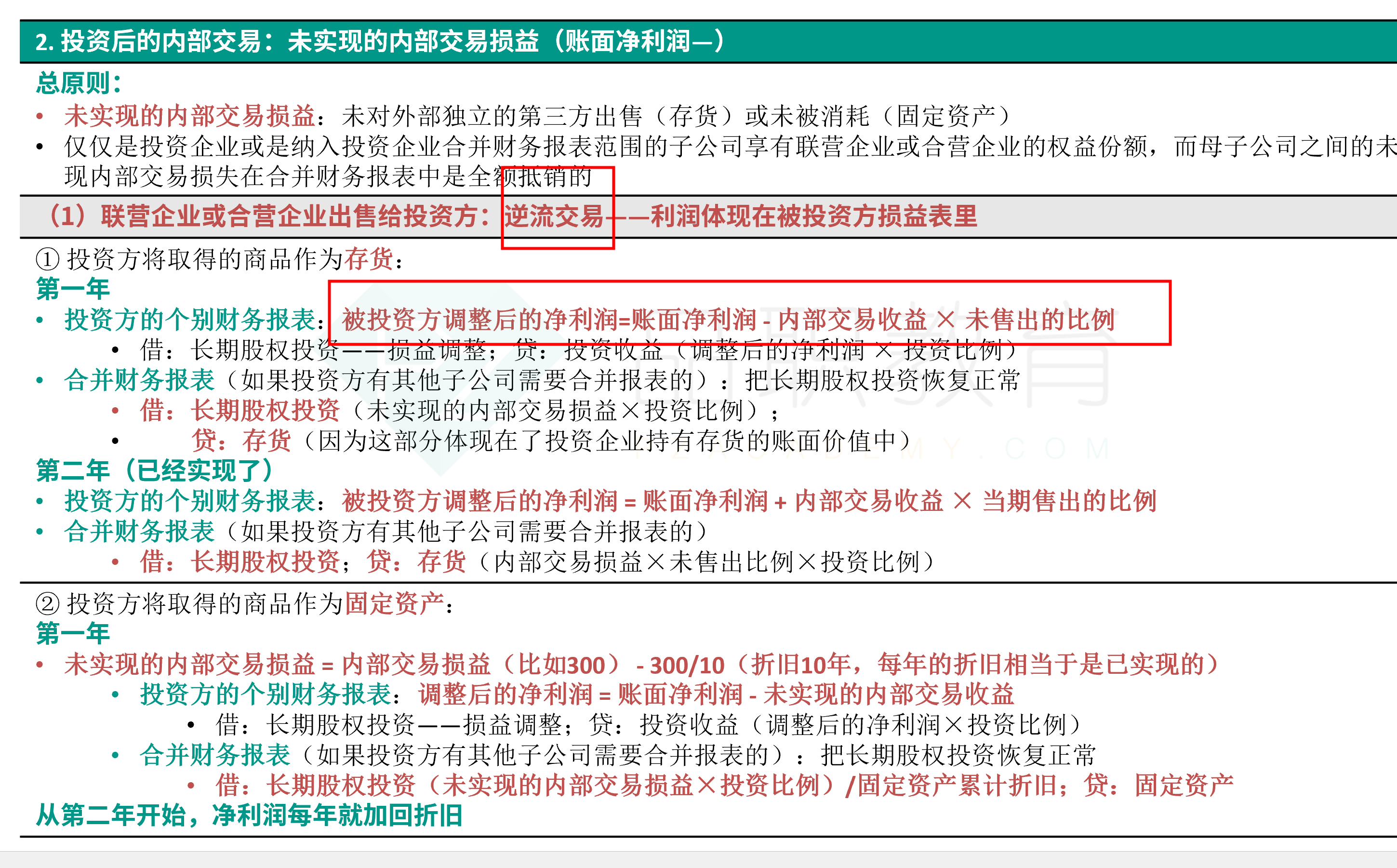

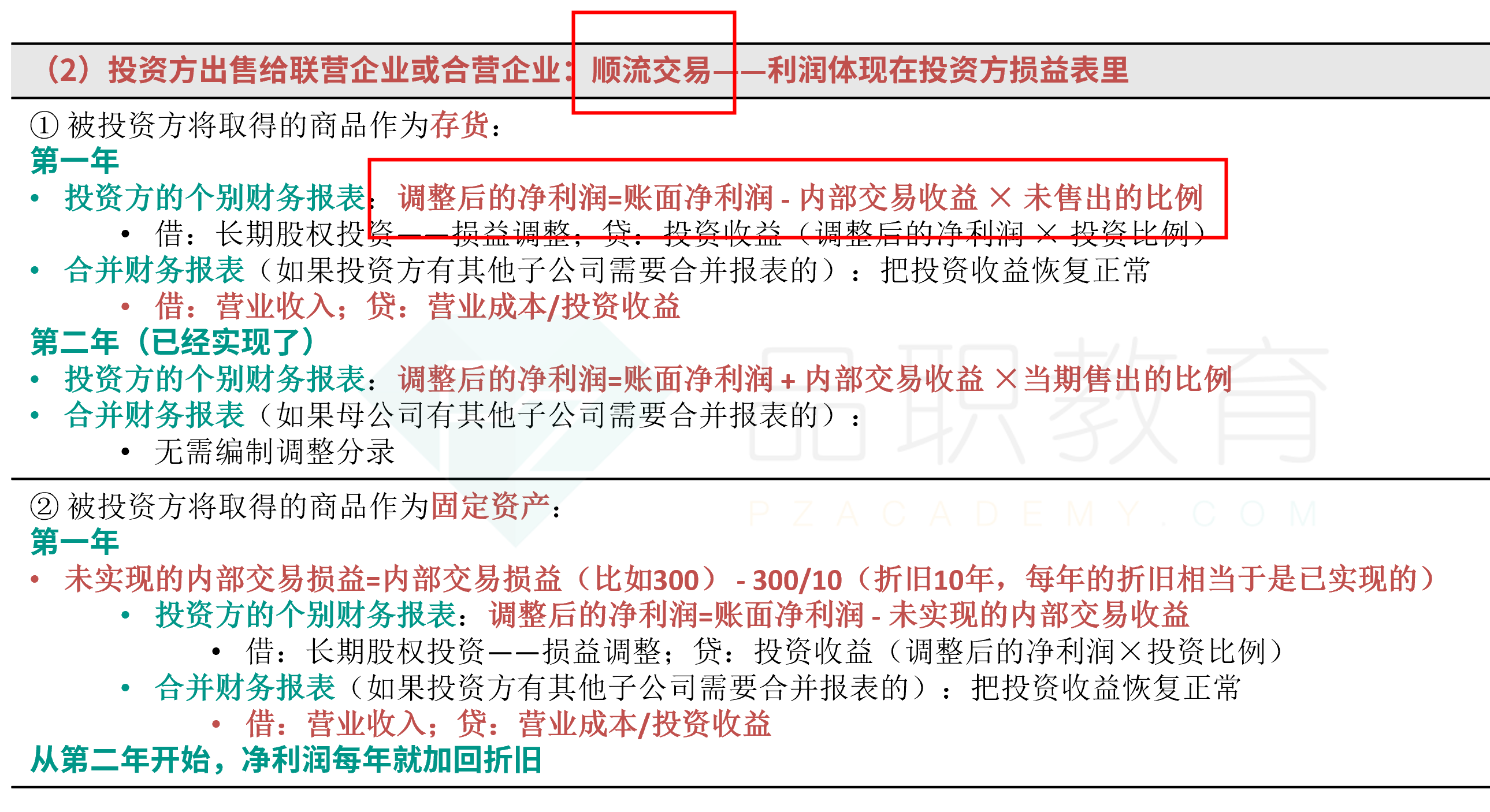

甲将设备卖给丙公司,是顺流交易,所以在合并报表中,未实现的内部交易收益300在甲公司的利润表上,所以不用调整丙的净利润

在合并利润表中,因丙公司确认的投资收益= [(4,000-(2400-1200)/10 ]×20%=776(万元)

但是在个别报表中,长投权益法核算,甲公司要分享丙公司的净利润,所以这样要使用调整后,扣除内部交易损益的净利润,否则企业就可以随便操纵利润了。

这里未实现的内部收益300是在甲的账上没错的,但是我们在个别上没办法做调整抵销分录,也不能调甲公司的账,所以就调丙公司的净利润,

所以,在个别报表中,就需要调减内部交易损益,不管是顺流还是逆流。

甲公司2X16年个别财务报表与丙公司相关投资相关的会计分录:

借:长期股权投资——损益调整 716 [(4,000-1200/10)-(900-600)]×20%

贷:投资收益 716

同学再看下第六章的讲义:

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!