郭丽红老师公司金融学第七章第十三题应该怎么做,答案没有看懂,为什么答案里贝塔值可以直接相加

Carol文_品职助教 · 2023年08月23日

嗨,努力学习的PZer你好:

13.已知股票X与股票Y的收益率完全负相关,股票X的标准差是0.40,股票Y的标准差是0. 20。如何用股票 X 与股票 Y 构造一个零风险组合?

书后答案:

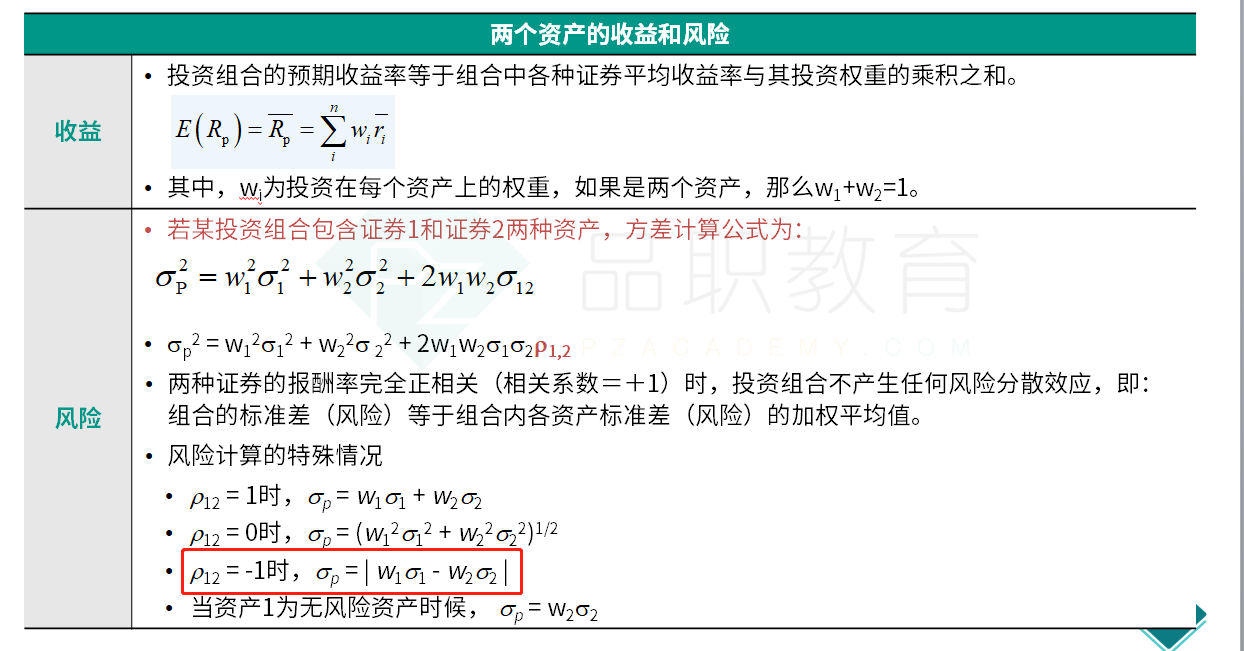

我们可以回顾一下强化课第6章中关于2种资产方差怎么算。红框中,当相关系数为-1时,也就是题目中说的两种资产的收益率完全负相关,那么组合的标准差=W1σ1-W2σ2,取绝对值。所以可以假设其中一个资产的权重,然后代入直接相减。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!