NO.PZ202001200200004701

问题如下:

(1)说明业务(1)免征车辆购置税的新能源汽车的范围;计算车辆购置和处置过租中应补缴的印花税、增值税以及城市维护建设税、教育费附加(不考虑地方教育附加);根据税收征收管理法的相关规定,说明企业少缴税款的情形下将面临的法律责任;计算:务(1)应调整的企业所得税应纳税所得额。

选项:

解释:

(1)业务(1)免征车辆购置税的新能源汽车是指纯电动汽车、插电式混合动力(含增程式)汽车、燃料电池汽车。免征车辆购置税的新能源汽车,通过发布《免征车辆购置税的新能源汽车车型目录》实施管理。

应补缴的购置环节印花税=30x0.3‰=0.009(万元) (因考纲修改,本题仅供参考,无需掌握)

应补缴的处置环节印花税=10x0.3‰=0.003(万元) (因考纲修改,本题仅供参考,无需掌握)

应补缴的处置环节的增值税=10x13%=1.3(万元)

应补缴的城市维护建设税=1.3x7% =0.091(万元)

应补缴的教育费附加=1.3x3% =0.039(万元)

对纳税人逃避缴纳税款的,由税务机关追缴其不缴或少缴的税款、滞纳金,并处不缴或者少缴的税款50%以上5倍以下的罚款;构成犯罪的,依法追究刑事责任。

业务(1)应调增应纳税所得额=10-0.009-0.003-0.091-0.039=9.858(万元)

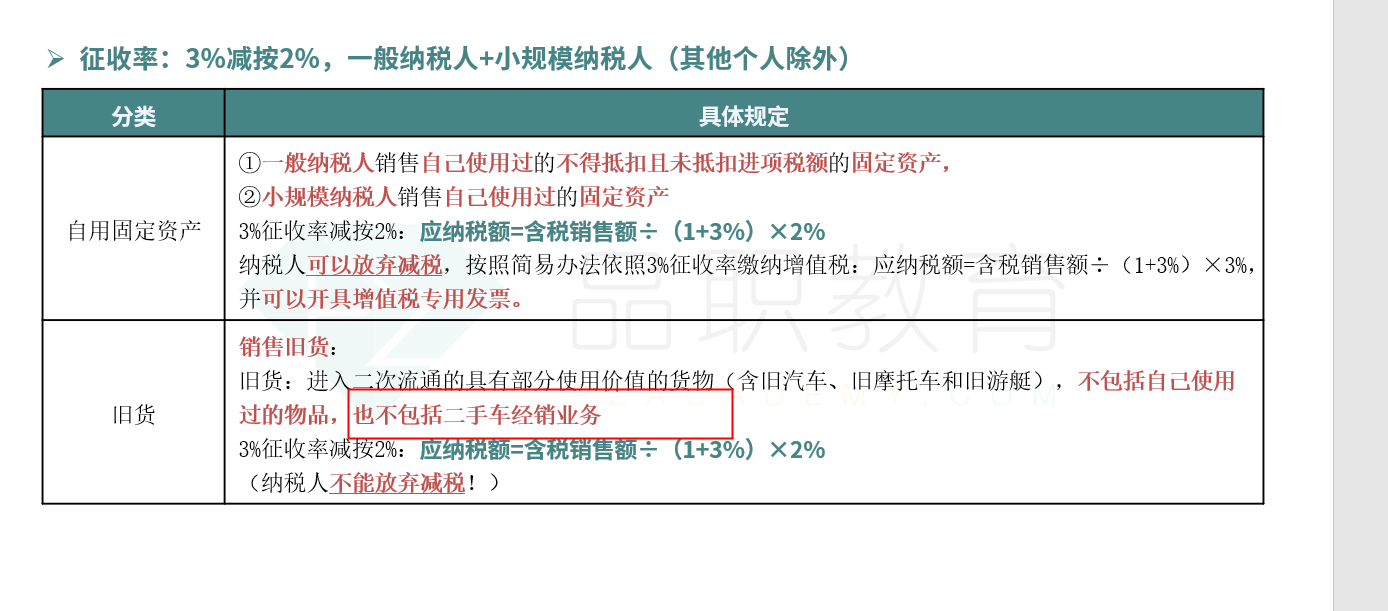

1、为什么卖二手燃油车不是按2%简易方法计税,缴税车价*0.02?

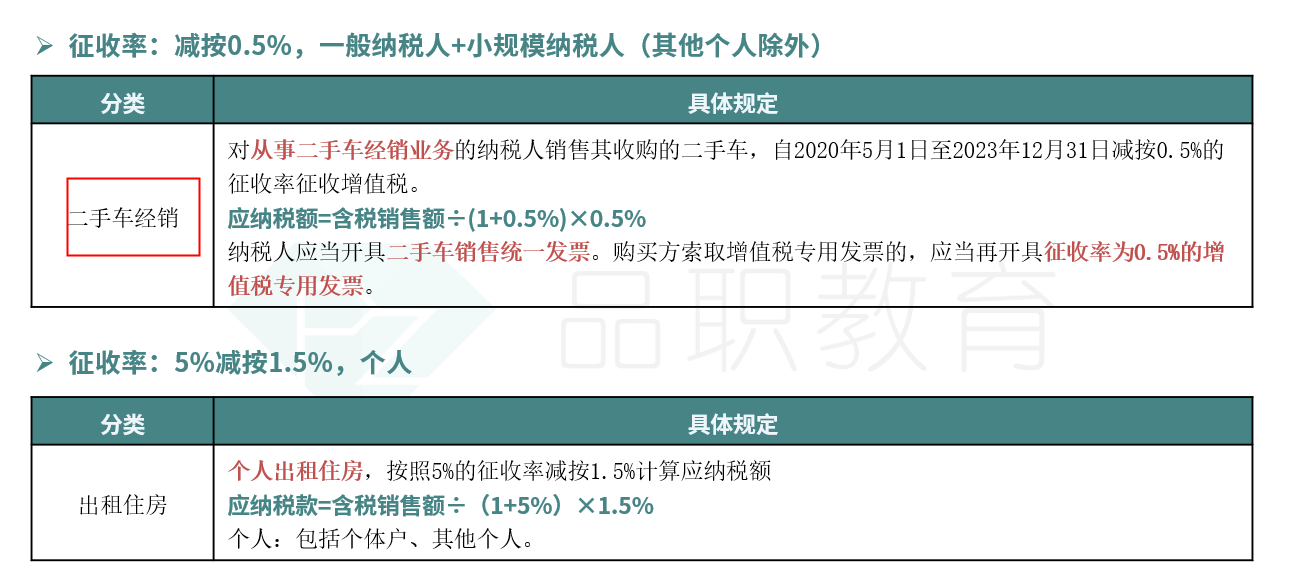

2、买新能源汽车为什么不补可抵扣的进项税车价*0.13?