NO.PZ2020062907000041

问题如下:

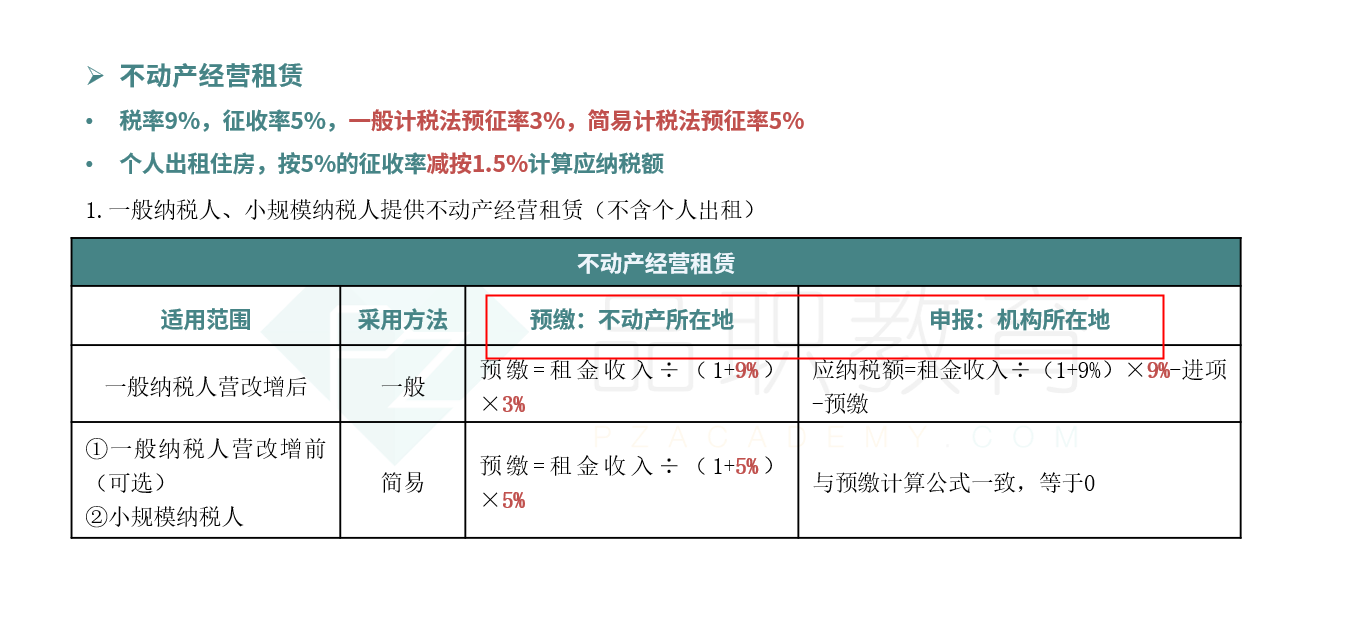

丁公司是注册在A市的设计公司,为增值税一般纳税人。2020年1月,丁公司在B市取得一处商铺,5月将其出租,当月取得含税租金收入10万元,丁公司已就该收入在B在预缴增值税。已知丁公司5月在A市提供设计服务取得不含税收入280万元,当月由于业务拓展外购了一批电脑,取得的增值税专用发票注明税款为1.2万元。不考虑其他因素,丁公司5月在A市应缴纳的增值税税款为( )万元。

选项:

A.15.86

B.16.43

C.15.6

D.16.15

解释:

本题考查一般纳税人预缴税款的处理,答案是D。

丁公司在2020年1月取得的不动产,应在不动产所在地,即B市就租金收入预缴税款,金额=10/(1+9%)×3%=0.28万元,对于丁公司在A市取得的设计服务,应纳税额=280×6%=16.8万元,外购电脑的进项税额1.2万元可以抵扣,对于B市取得的租赁收入,应纳税款=10/(1+9%)×9%=0.83万元,已预缴的增值税看可从当期应纳税额中抵减,因此丁公司5月在A市缴纳的增值税税款=16.8-1.2+0.83-0.28=16.15万元,选项D正确。

题目上写的含税租金收入10万,需要在b市预缴税费。是否可以推理月租不含税收入大于10/1.09=9.17万就也需要缴纳增值税?

另外为什么此处在b市预缴,但是最后还是要在a市缴纳剩下的增值税?