如果有所得税的话,这里是考虑税后的其他综合收益么?但讲义上没写要*75%

JY_品职助教 · 2023年08月23日

嗨,努力学习的PZer你好:

@品职教研姜老师 老师我追问一下内部交易在调整净利润这个问题哈,就是主要是内部交易在子公司形成了资产的,(包括固定资产资产卖作固定资产,无形资产卖作无形资产,存货卖作固定资产),都是要在净利润中调减多提折旧嘛?另外,那如果后面子公司把资产卖了,跳不调整净利润呢?

考到内部交易的大题,如果调内部交易损益,那么顺利交易中的(固定资产卖作固定资产,无形资产卖作无形资产,存货卖作固定资产)以及逆流交易,就都要调,因为这些都是会影响子公司的净利润,影响了子公司的净利润,那么就要调整,整道题目要有一个统一的做法。

如果你选择了调整,那么购买方作为固定资产或者无形资产核算的情况,从第二年开始,净利润每年就加回折旧和摊销。

如果是逆流交易的购买方作为存货的情况,卖了之后,内部交易收益就要加回。

所以说这样做太麻烦了,在计算调整净利润的时候可以选择不调内部交易了,只调评估增减值,这样不容易出错。只是逆流交易的情况别忘了做一笔借:少数股东权益;贷:少数股东损益。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

JY_品职助教 · 2023年08月23日

嗨,爱思考的PZer你好:

1、如果有所得税的话,这里是考虑税后的其他综合收益么?但讲义上没写要*75%

所以考虑所得税的话,这里需要乘以(1-所得税率)

2、是不是只有因为评估增值、公允价值上升影响到其他综合收益的,才考虑递延所得税负债,涉及金融工具和长期股权投资和合并报表这几章的。

是否需要考虑递延所得税负债,是看计税基础和账面价值是否会产生暂时性差异,进而确定是否需要确定递延所得税,再进一步确定这个递延所得税的对应科目应该是所得税费用还是资本公积还是其他综合收益。

如果题目要求考虑所得税,那么其他综合收益也要考虑。

3、其他章节其他原因导致其他综合收益上升的考虑所得税么,比如汇率差额、现金流套期、重新设定收益计划等等,会不会产生递延呢?

(1)还是前面那个思路,确定递延所得税的流程是,看计税基础和账面价值是否会产生暂时性差异,进而确定是否需要确定递延所得税,再进一步确定这个递延所得税的对应科目应该是所得税费用还是资本公积还是其他综合收益。

(2)其他综合收益是否需要考虑税,看题目问你的是税前的其他综合收益,还是税后的其他综合收益。

这是两个问题

一般在这些章节的其他综合收益都不会考虑所得税。

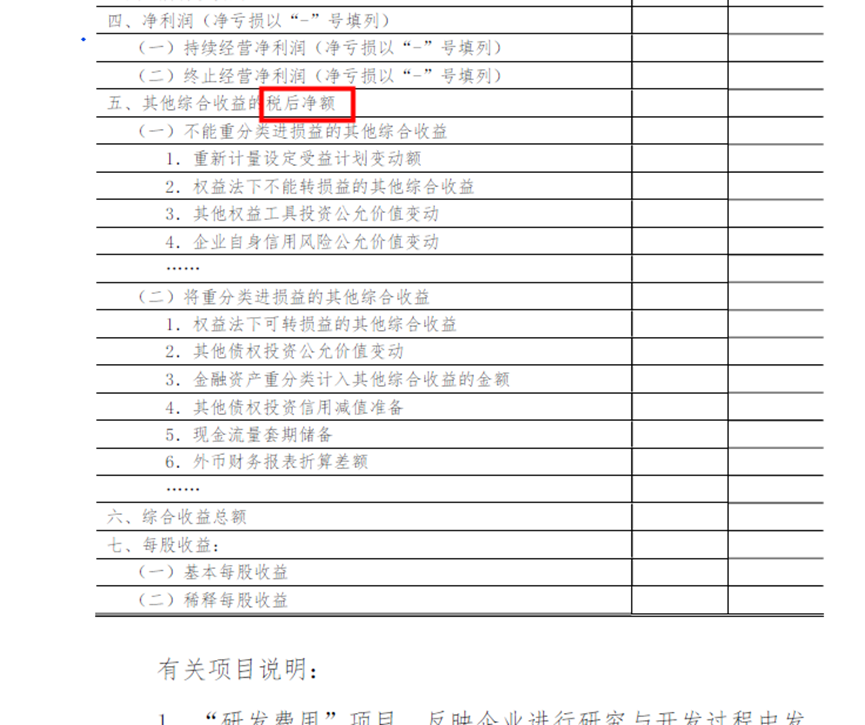

4、利润表里面有个税后其他综合收益,那个是什么税后?

这个是所得税后

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!