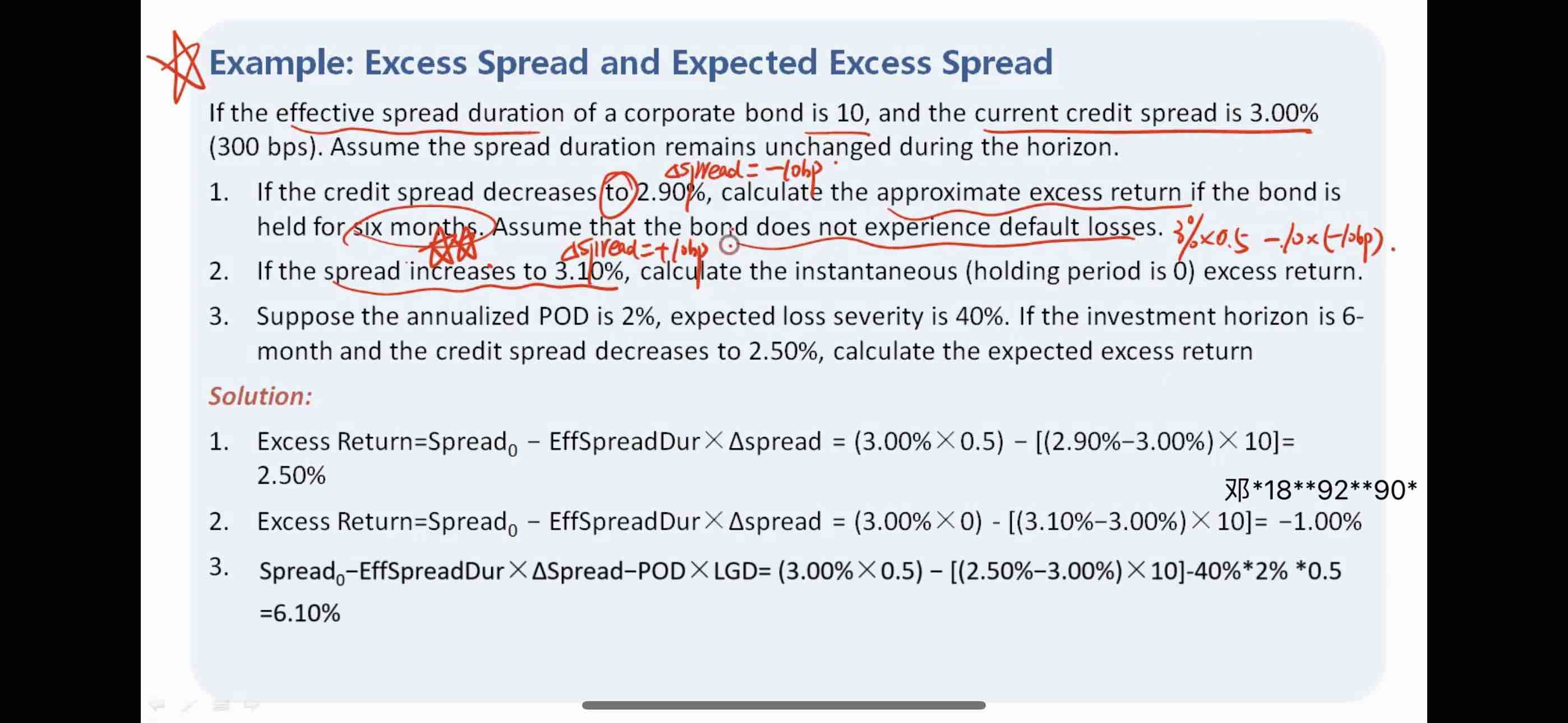

请问这个公式最终的情况是怎么样的?

如果持有期为0.5年,第一项和第三项是不是都要乘以0.5?

如果发生瞬时改变(括号写持有期为0),第一项是不是乘以0,第三项是不是乘以1?

如果发生瞬时改变(没有写持有期为0),公式是怎么样的?

pzqa31 · 2023年08月22日

嗨,爱思考的PZer你好:

是这样的:

1、只要有instan,第一项spread就乘以t=0,第三项LGD*PD不乘0了,LGD*PD是多少就是多少。

所以,如果是Instan,Excess spread这么算:

EXR = Spread 0 × 0 - spread duration × △ Spread - LGD × PD

2、若没有instan,那么持有期是多少(小于1年),第一项Spread和第三项LGD*PD都要乘以t。所以Excess spread这么算:

EXR = Spread 0 × t - spread duration × △ Spread - LGD × PD×t

----------------------------------------------加油吧,让我们一起遇见更好的自己!