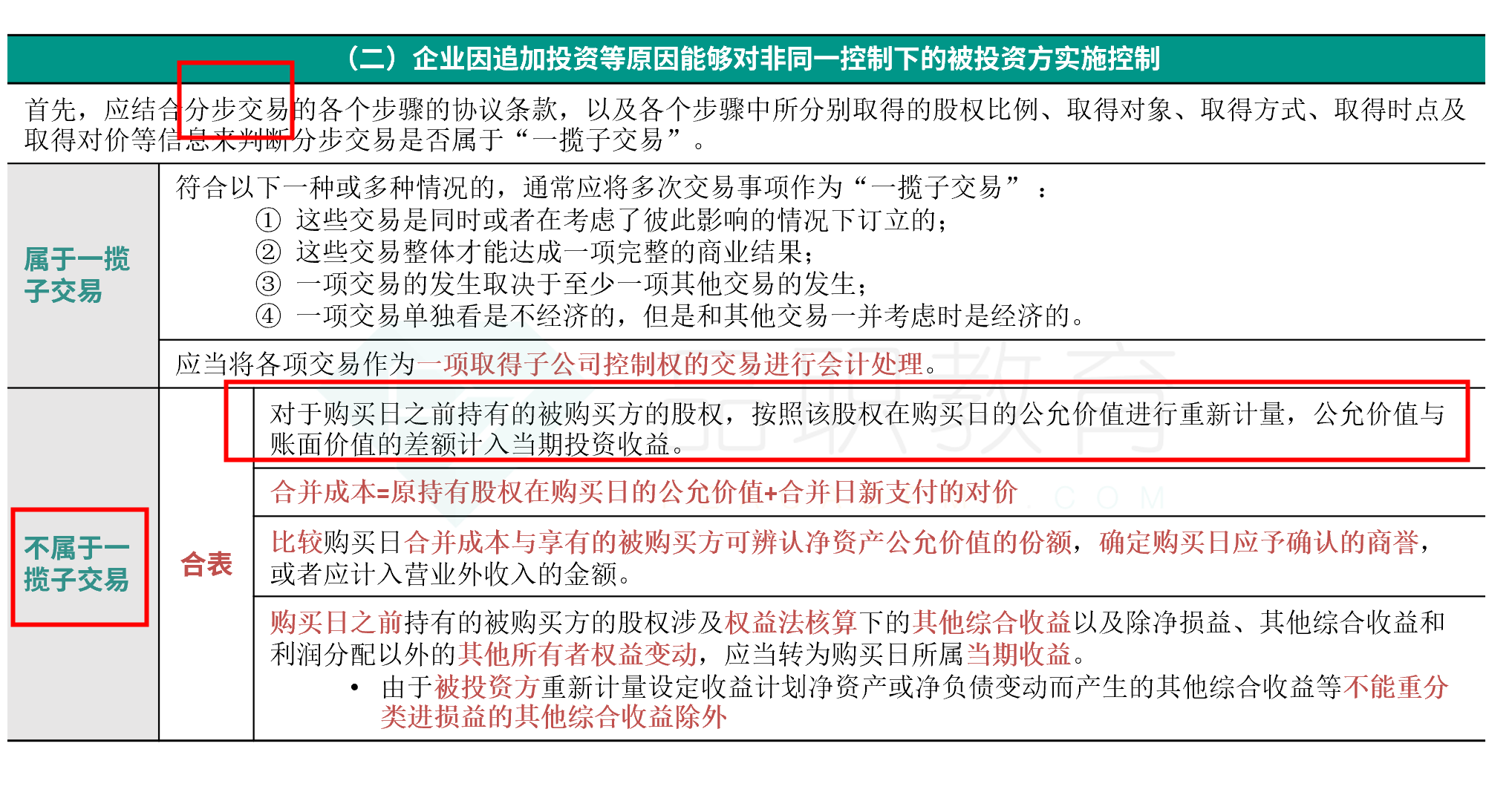

17年的综合题里,根据会计准则规定,购买日之前持有的被购买方的股权,应当按照该股权在购买日的公允价值进行重新计量,公允价值与其账面价值的差额计入当期投资收益。

但是平时我们权益法调成本法的时候,好像只有三笔补做一笔调整没有这个重新计量?

请帮助我搞清楚这个问题

JY_品职助教 · 2023年08月22日

嗨,爱思考的PZer你好:

但是平时我们权益法调成本法的时候,好像只有三笔补做一笔调整没有这个重新计量?

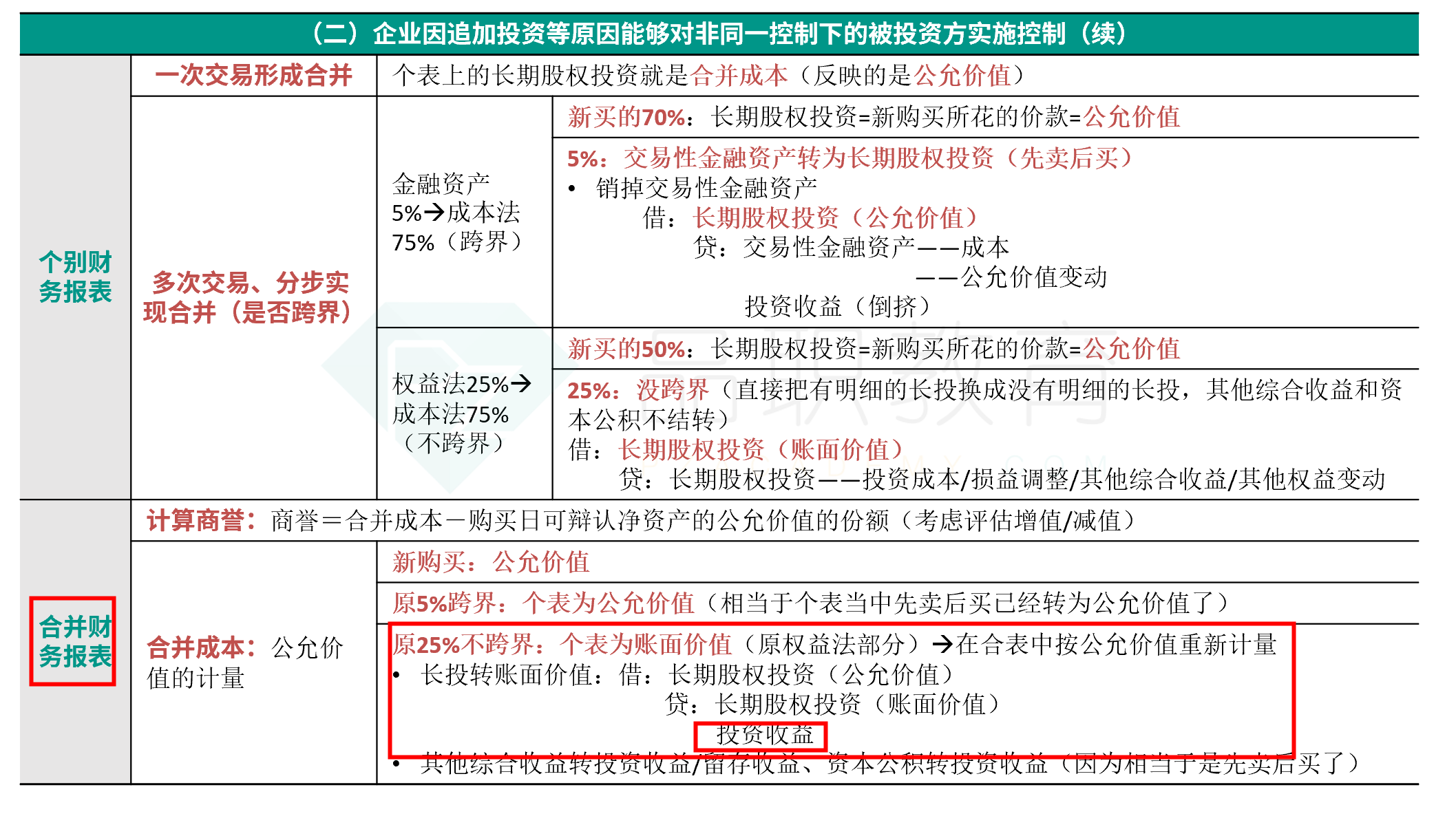

我们平时做的都是一次交易形成的合并,直接在合并报表中,三笔补做一笔调整,由长投由个表的成本法调整成合表中的权益法。

购买日之前持有的被购买方的股权,应当按照该股权在购买日的公允价值进行重新计量,公允价值与其账面价值的差额计入当期投资收益。

这个是多次交易,涉及到原投资部分的账务处理,要将原来个表中权益法核算的长投的账面价值调整成公允价值,差额部分计入投资收益。

等到资产负债表日,此时已经达到控制了,再按照正常的合并财务报表编制原则步骤来做三笔补做,一笔调整。

----------------------------------------------努力的时光都是限量版,加油!