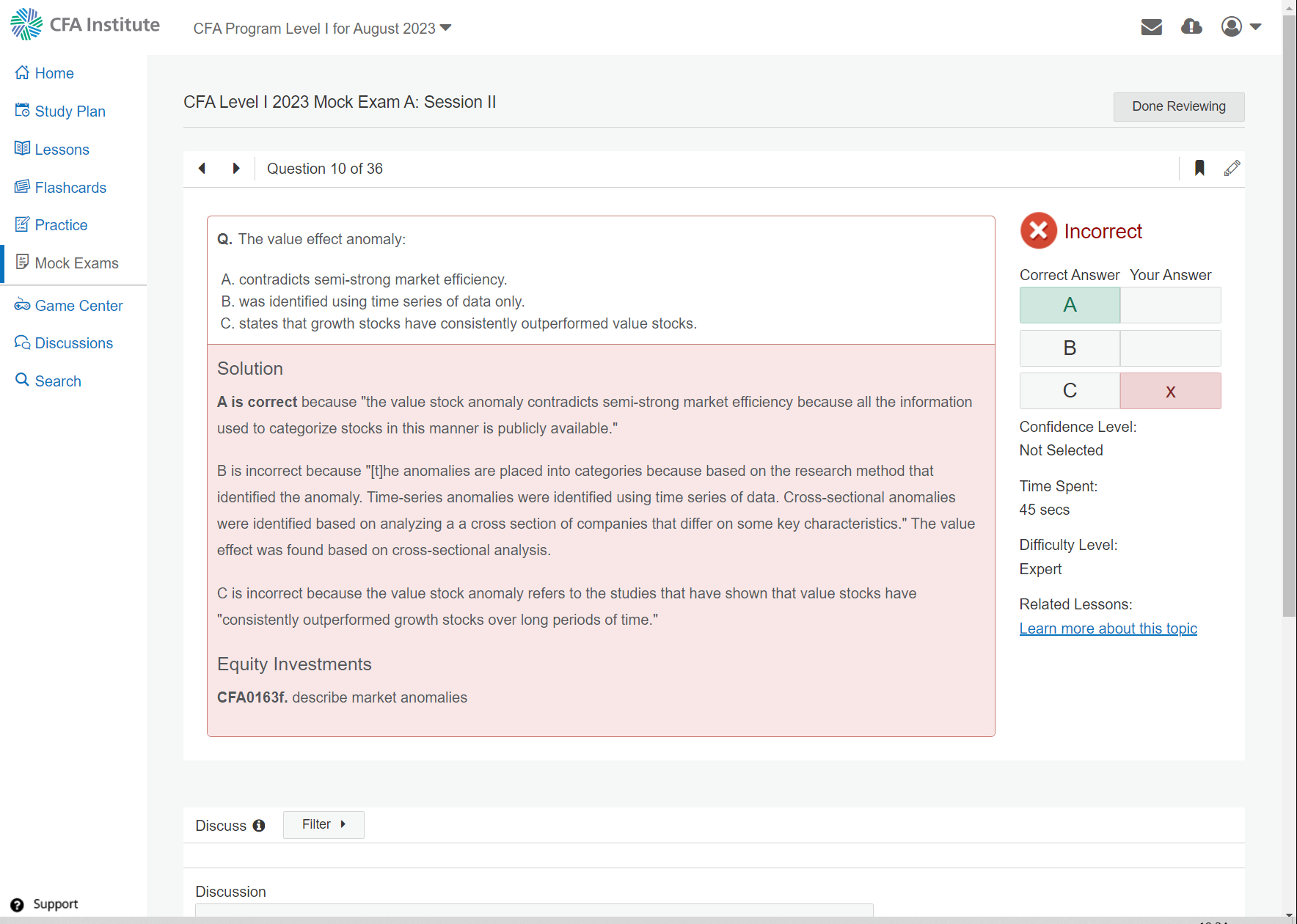

Time-series anomalies ---> using time series of data.

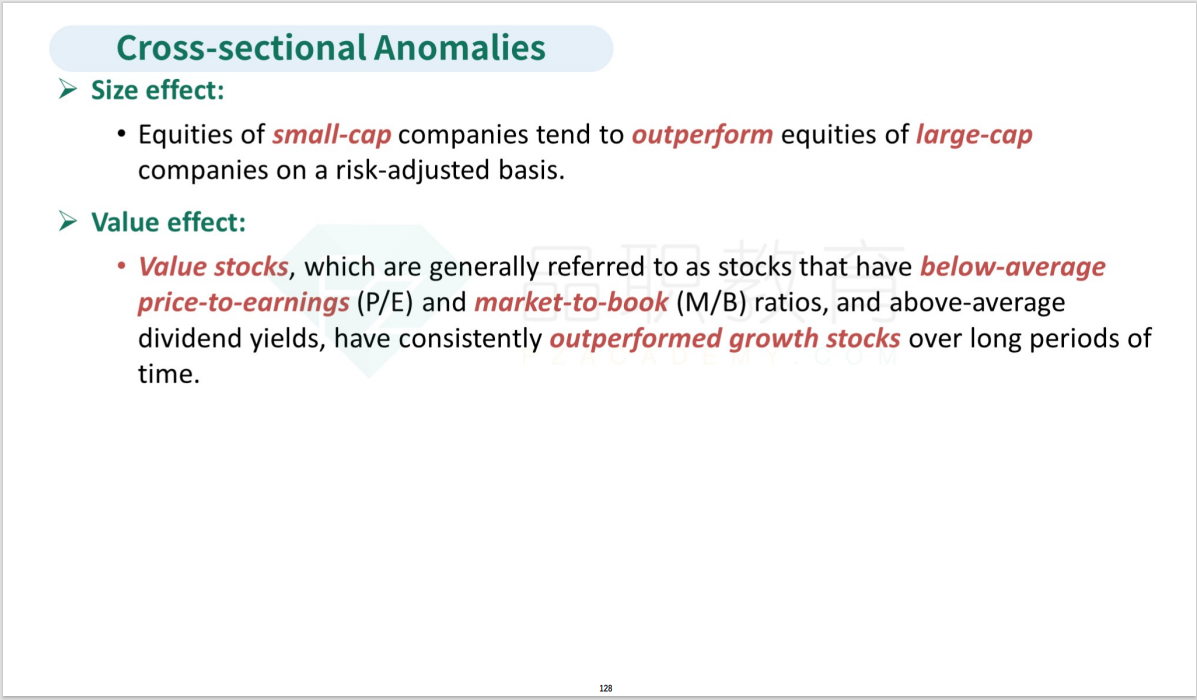

Cross-sectional anomalies ----> analyzing a a cross section of companies "

value stock anomaly ---> contradicts (矛盾) semi-strong market efficiency

可以解释一下这些答案吗

王园圆_品职助教 · 2023年08月20日

所谓的time series,就是指利用一系列和时间相关的数据进行分析。讲义上给出的最有名的time series anomalies就是momentum effect,就是指的股票价格过去上涨的,未来就还会继续上涨,历史下跌的,就还会继续下跌

cross sectional就是指不再研究数据和时间的关系,而是研究同一个时间下,不同公司的按照某一种方法进行归类后(进入一个section)的表现情况。同样以讲义为例,讲义上的size effect就是将公司按照大小分类,而value effect就是把公司按照基本面的表现(P/E偏低,M/B偏低等)进行分类——此时如果市场上观察到P/E如果偏低的公司会持续的表现好于P/E偏高的公司,那意味着通过分析公司基本面就可以获得超额收益

而在半强有效市场假说下,股票价格已经反映了所有历史以及现在市场上可得的信息(也就是基本面信息),此时基本面分析是失效的

所以如果value effect存在,那就说明市场是半强无效的,否则这种anomalies就不可能存在

以下为相关讲义截图