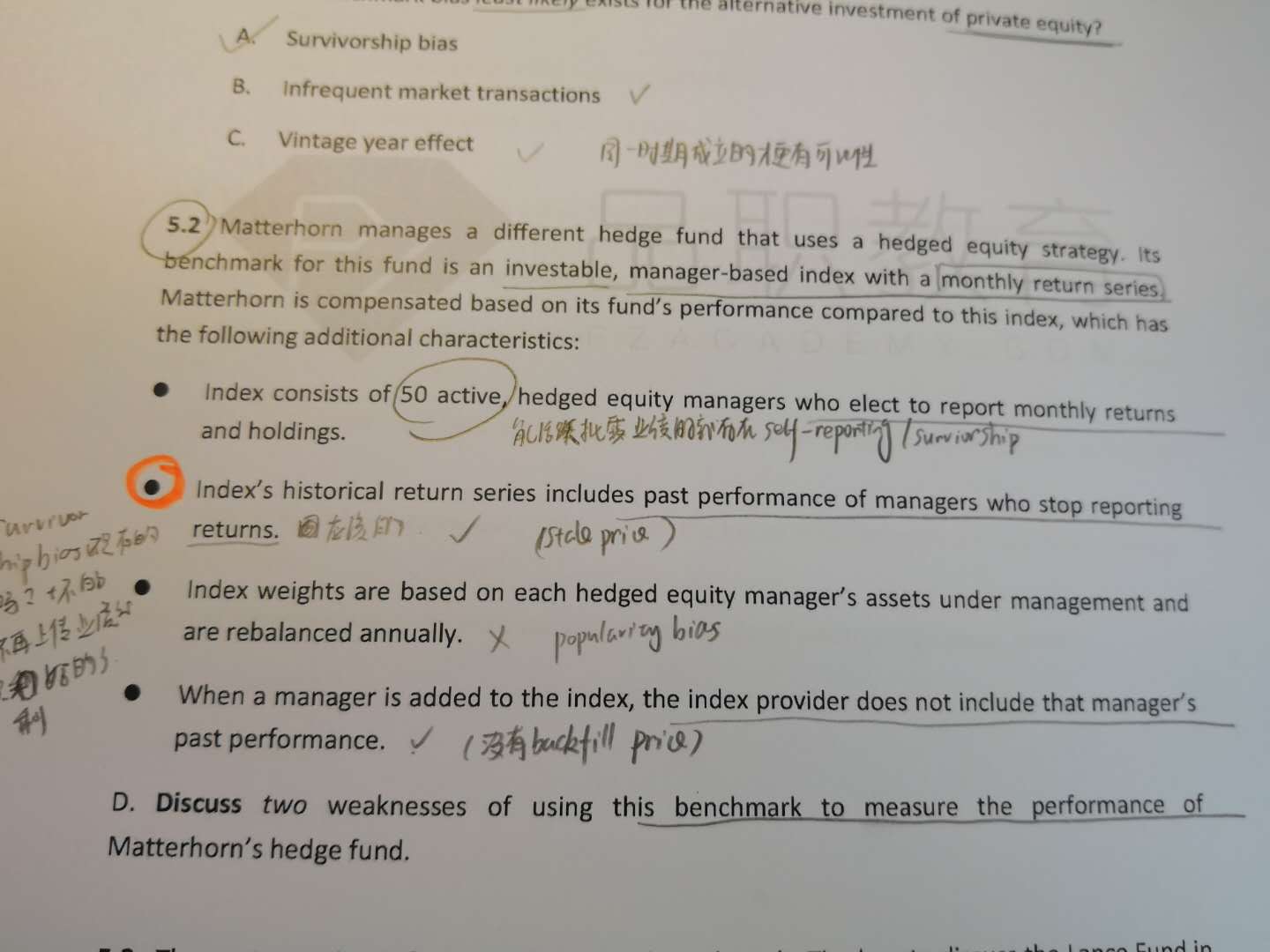

老师这道题目来自于经典题,hedge fund部分的第二题,其中标黄部分的第二点,李老师的解释是保留停止披露业绩的基金的历史业绩是对surviorship bias的修正,我的理解是surviorship bias的本质是统计好的基金业绩差的业绩没统计因此整体高估,如果一些表现不好的基金自动中止了那么它就不出现在index中了,虽然我们是保留了它的历史业绩,但是基金本身中止披露这一点就是存在着surviorship bias的,后面的index的业绩还是会高估的,因为差的不披露了,所以是不是也谈不上修正一说?另外,对于与黄框上面的50active那一条,李老师的解释是披露频率高的都是好的基金,不好的不披露了,因此有surviorship bias,不是有一定的共同性吗?请问黄框部分的这一点到底如何理解更好?谢谢!