2010年Q9最后一问 和 2015Q5B问都是在问active management的value added是多少。2015年的就没有加上allocation effect,但是在2010年的时候就加上了最后的specific(unexplained)。个人认为allocation effect和specific(unexplained)这两个是一个东西,都是最后不知道怎么归因了,就扔进了垃圾桶项。所以2010年的那个算active management的那个就不应该加最后的specific

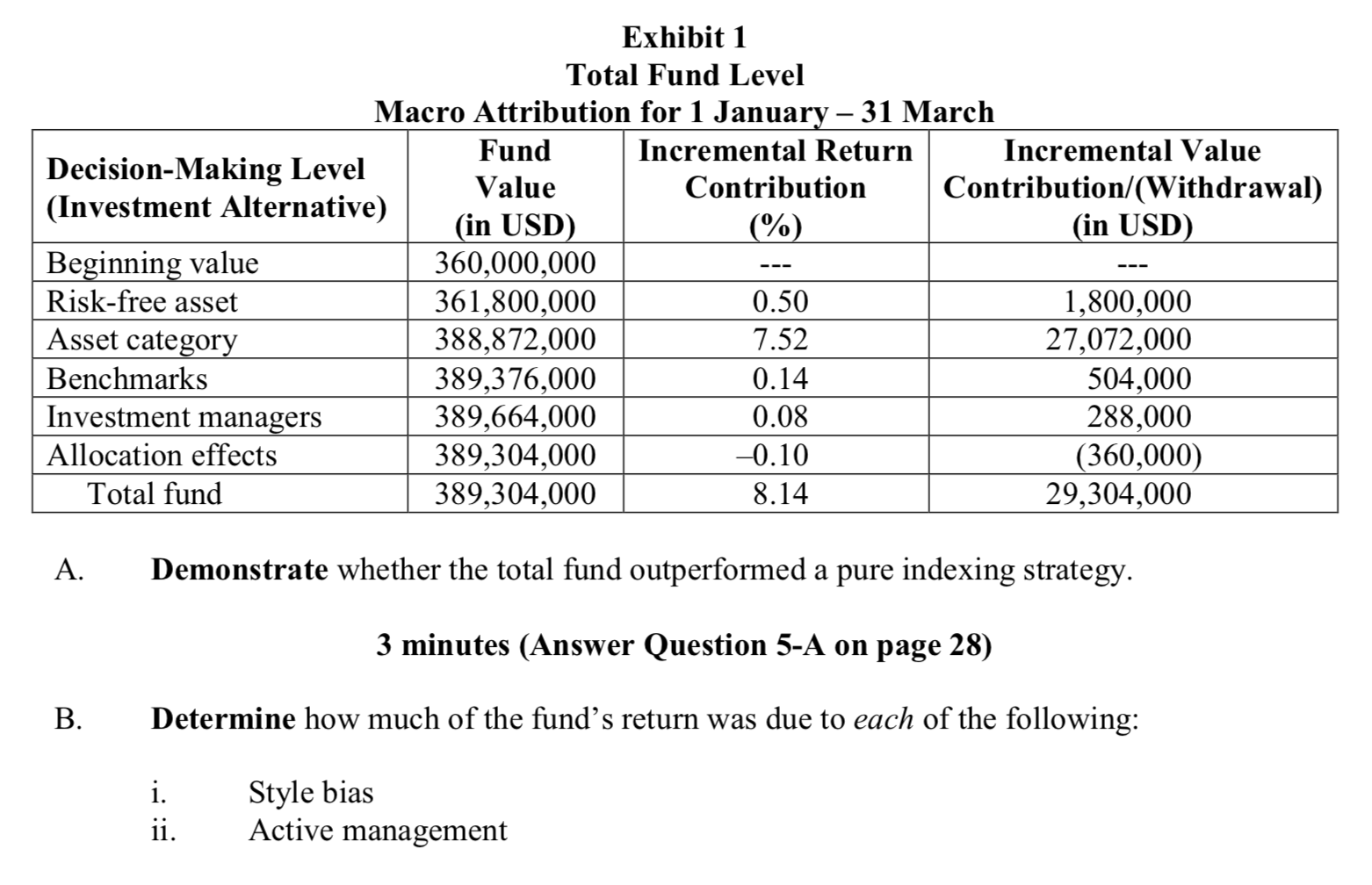

这个是2010年的

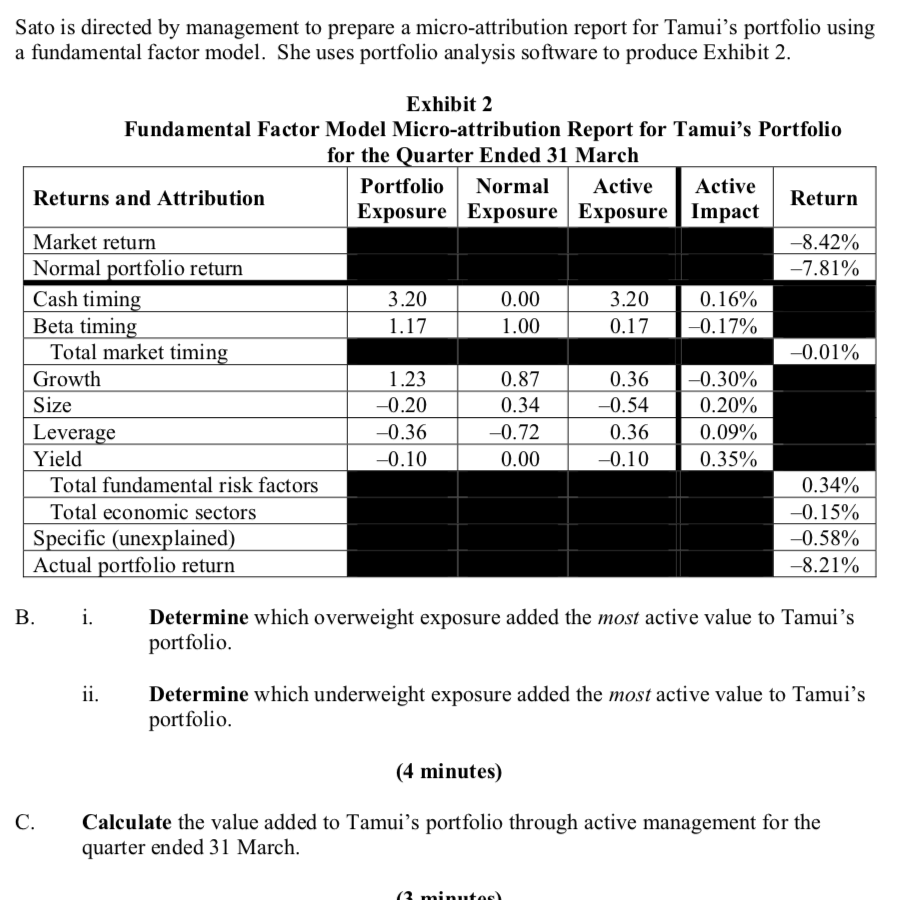

这个是2015年的