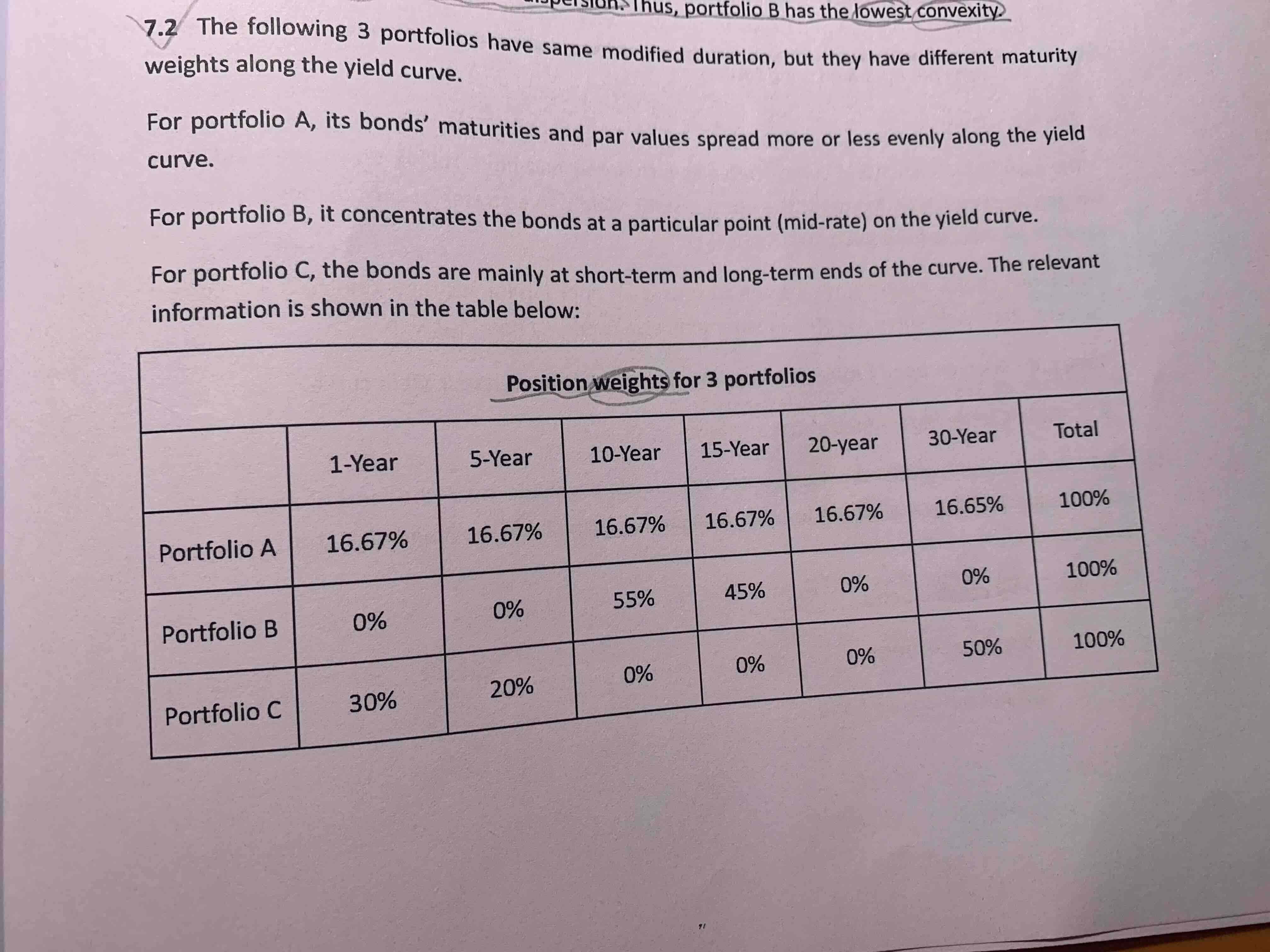

前两张图的这道题说,在收益率曲线非平行移动时,选择laddered portfolio 更好。

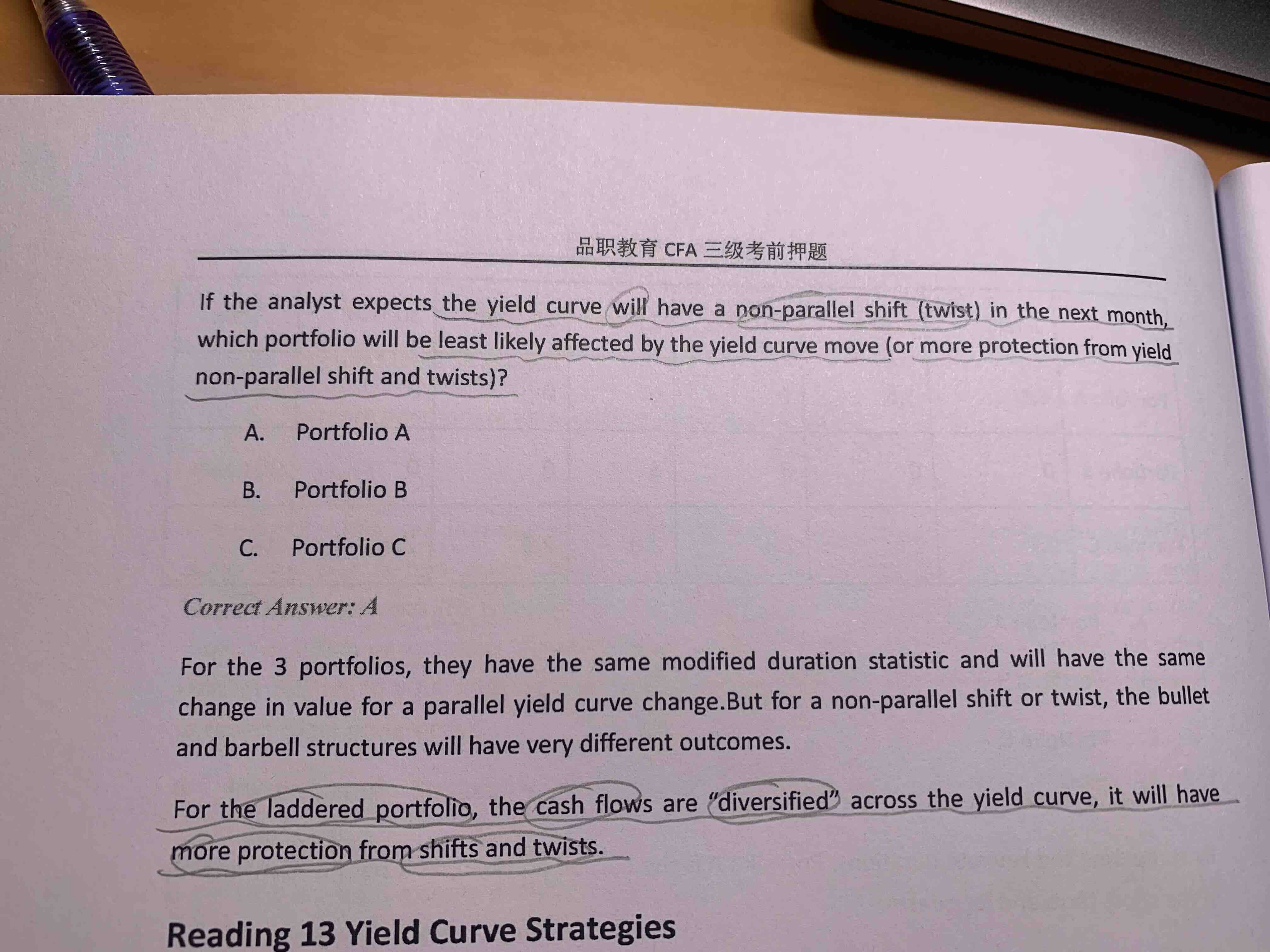

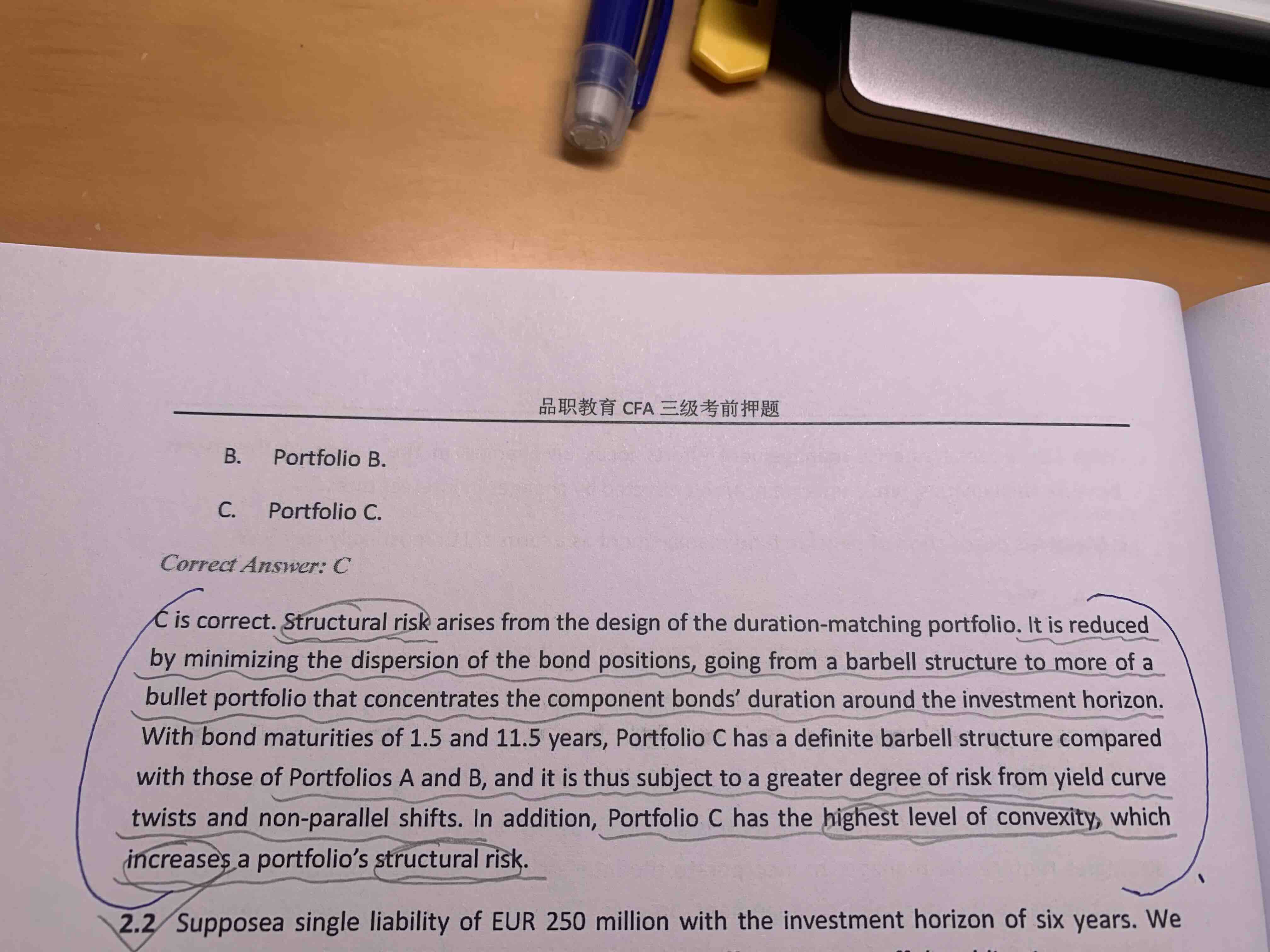

但后两张截图的那道题却说,structure risk是在dispersion越小时风险也越小,而structure risk本身含义又是由于收益率曲线的非平行移动引起的。

那么这两道题的结论互相矛盾了呀!到底哪个是正确的呢?感谢啦!

pzqa015 · 2023年08月21日

嗨,努力学习的PZer你好:

这是两个知识点。

后面两个图对应免疫的知识点,convexity小的,structural risk小,是为在收益率曲线非平行移动时,让portfolio的现金流可以cover负债的现金流。

前面两个图对应的知识点是more protection from yield non parallel shift and twists,这里没有负债了,只是单纯看Portfolio。protection效果好的,就是在yield curve shift and twist时,portfolio value波动小的。yield curve shift and twist是指收益率曲线的非平行移动,在收益率曲线非平行移动时,由于laddered portfolio现金流分散更均匀,所以不同时间点收益率变动不同带来的reinvestment risk更有可能相互抵消,所以,在面对收益率曲线非平行移动时,laddered portfolio可以提供更好的protectation,这是原版书的结论。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!