为什么active factor weighting只计算security selection的收益,忽略asset allocation的收益?active factor weighting 听起来应该是asset allocation,和security selection无关。

笛子_品职助教 · 2023年08月20日

嗨,从没放弃的小努力你好:

Hello,亲爱的同学~

这是equity科目,不是performance 科目。

因为这两门课程是两名作者写的,使用的参考书也不同,因此两门课程的知识点不可混用。

asset allocation和security selection都是performance里的知识点,不可以用到equity这里。

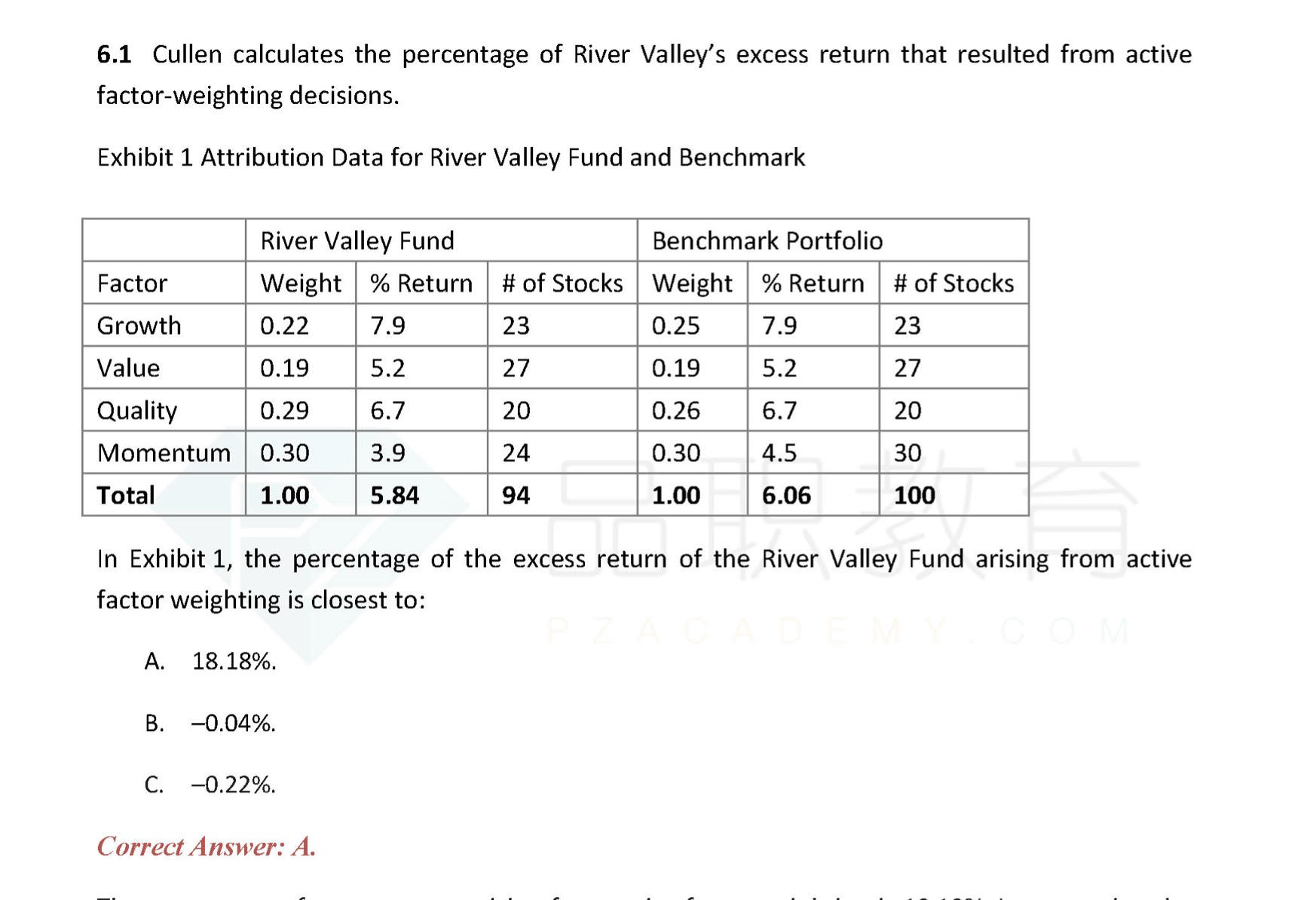

equity里的因子归因,算法就是:(Wi -WB)*Bi

所有这类题目,方法都来自以下基础讲义的算法。

----------------------------------------------

努力的时光都是限量版,加油!