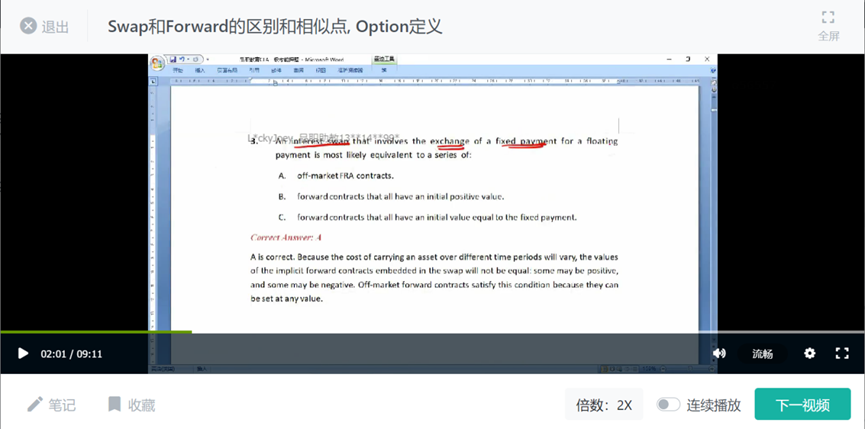

C为什么不对?这个题是讲什么?

Lucky_品职助教 · 2023年08月20日

嗨,努力学习的PZer你好:

我们在学习forward contract时,知道在0时刻的远期合约的value都为0。

但是swap这里其实会对每一个forward合约做一个变形,使得变形后的每一个forward在0时刻value不为零,或者为正或者为负,也就是课程中所讲到的的off-market forward概念。但这些forward加总在一起的value是0,于是就得到了可以看作一系列远期合约的互换,其期初价值为0。

B选项说远期合约期初价值都是正的,是错误的,因为有正有负;

C选项纯粹是凑数的,initial value有正有负,加起来是0,没有让这些value与fixed payment相等,因此是错误的。

另外注意,除了在互换定价这里存在off-market forward,其他情景下我们遇到的forward合约,就是咱们正常学习的forward合约,在0时刻的value为0哈。

这是18年mock中的一道题,有一定难度,在咱们押题班中有讲解哦,同学如果对此还有疑惑,可以再到下图位置听一下李老师的口头讲解,做题就是为了查漏补缺,现在发现盲点,及时补上就好啦~

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!