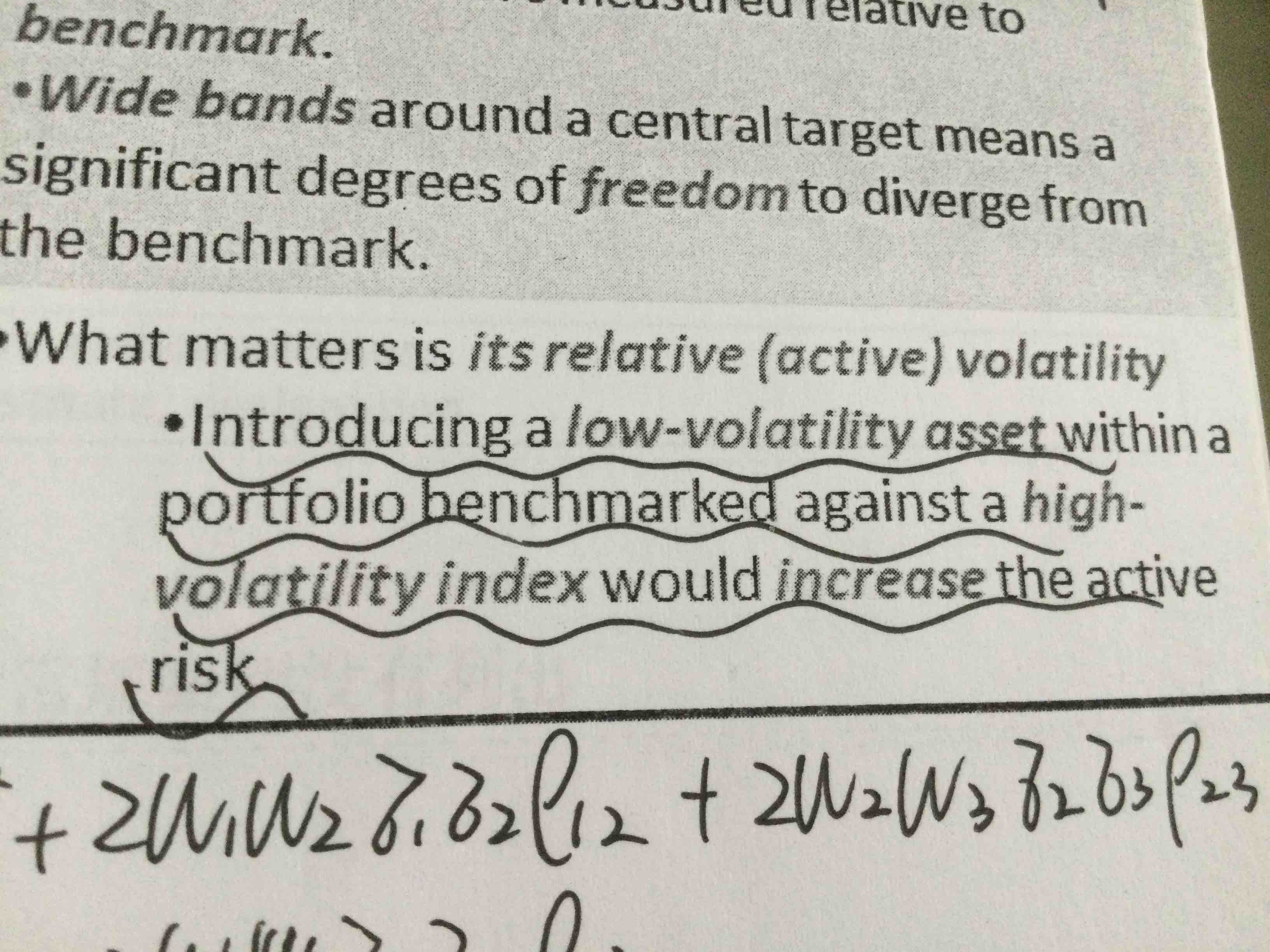

如何理解这句话:introducing a low volatility asset will increase the active risk。low volatility不是代表和benchmark的相关性很高吗 怎么会提高active risk

笛子_品职助教 · 2023年08月20日

嗨,努力学习的PZer你好:

如何理解这句话:introducing a low volatility asset will increase the active risk。low volatility不是代表和benchmark的相关性很高吗 怎么会提高active risk

Hello,亲爱的同学~

注意同学所说的,"low volatility不是代表和benchmark的相关性很高吗 "这句话,需要纠正一下。

Low volatility并不能代表和benchmark的相关性很高。

举例来说,

cash就属于Low volatility

benchmark是某个股票指数,例如标准普尔500指数。

现金与标准普尔指数的相关性很低。

低波动与benchmark相关性是低,active risk是高。

----------------------------------------------

努力的时光都是限量版,加油!