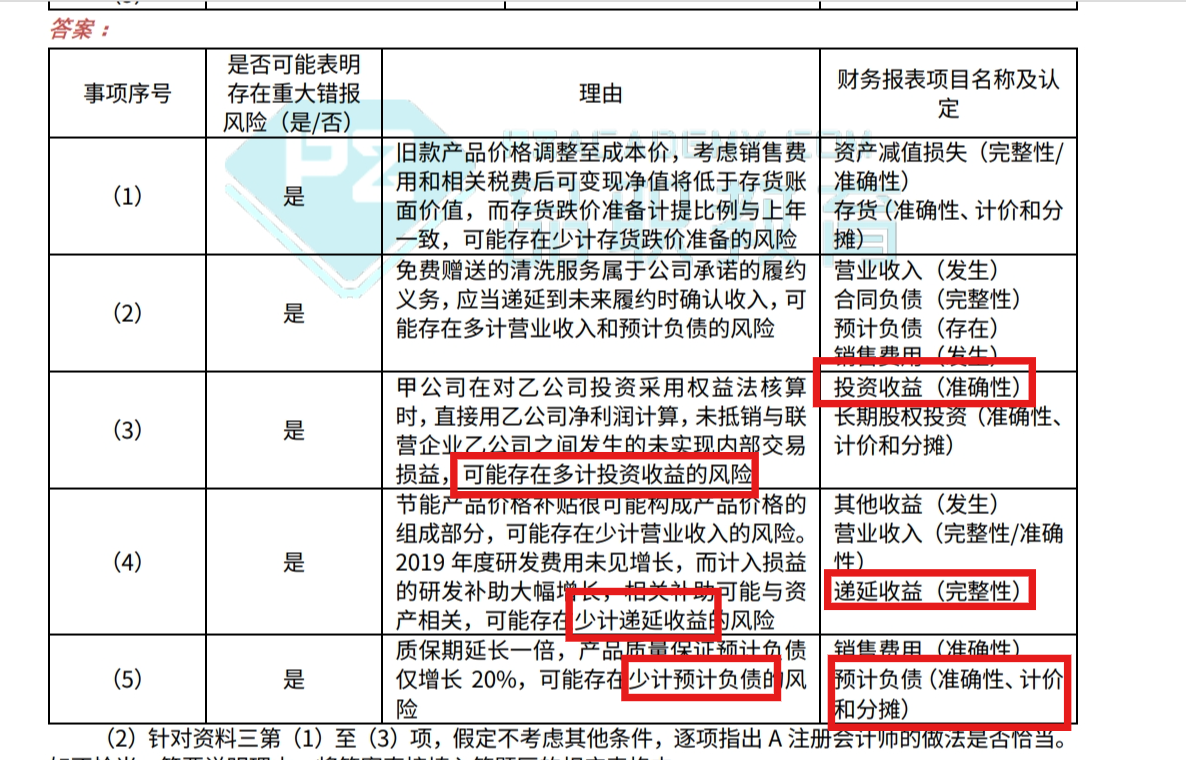

2020年综合题:第三个,少计投资收益,写的认定是准确性,为什么不是完整性呢

但是第四个,少计了递延收益,又写的是完整性,

第五个,少计预计负债,又是准确性、计价和分摊。

按我的理解,少计了应该就是低估,低估不是完整性么,为什么3、5这里又是写的准确性呢

杨小琨 · 2023年08月19日

嗨,努力学习的PZer你好:

首先,对各项认定要有清晰的认识。认定分为:1、和所审期间各类交易、事项及相关披露的认定(利润表相关的认定);2、期末账户余额及相关披露的认定(资产负债表的认定)。

其次,对各项认定的具体审计目标要能区别开来。存在(资产负债表)/发生(利润表)更侧重交易是否是真实的,是否无中生有,而不仅仅以高估来判断; 准确性、计价和分摊(资产负债表)/准确性(利润表)侧重于金额是否正确记录;完整性是说发生的交易是否均已记录。

题目(3)中,多计投资收益的原因是,未抵消与联营企业的未实现内部交易损益,所以不是无中生有,是金额记录不准确。

题目(5)中,少计预计负债的,这里的预计负债是由质保产生的,所以不存在发不发生的问题,是对预计负债计提、计算不准确的问题,所以是准确性、计价和分摊认定。

----------------------------------------------努力的时光都是限量版,加油!