谢谢谢谢谢谢谢谢谢谢

谢谢🙏

Carol文_品职助教 · 2023年08月19日

嗨,爱思考的PZer你好:

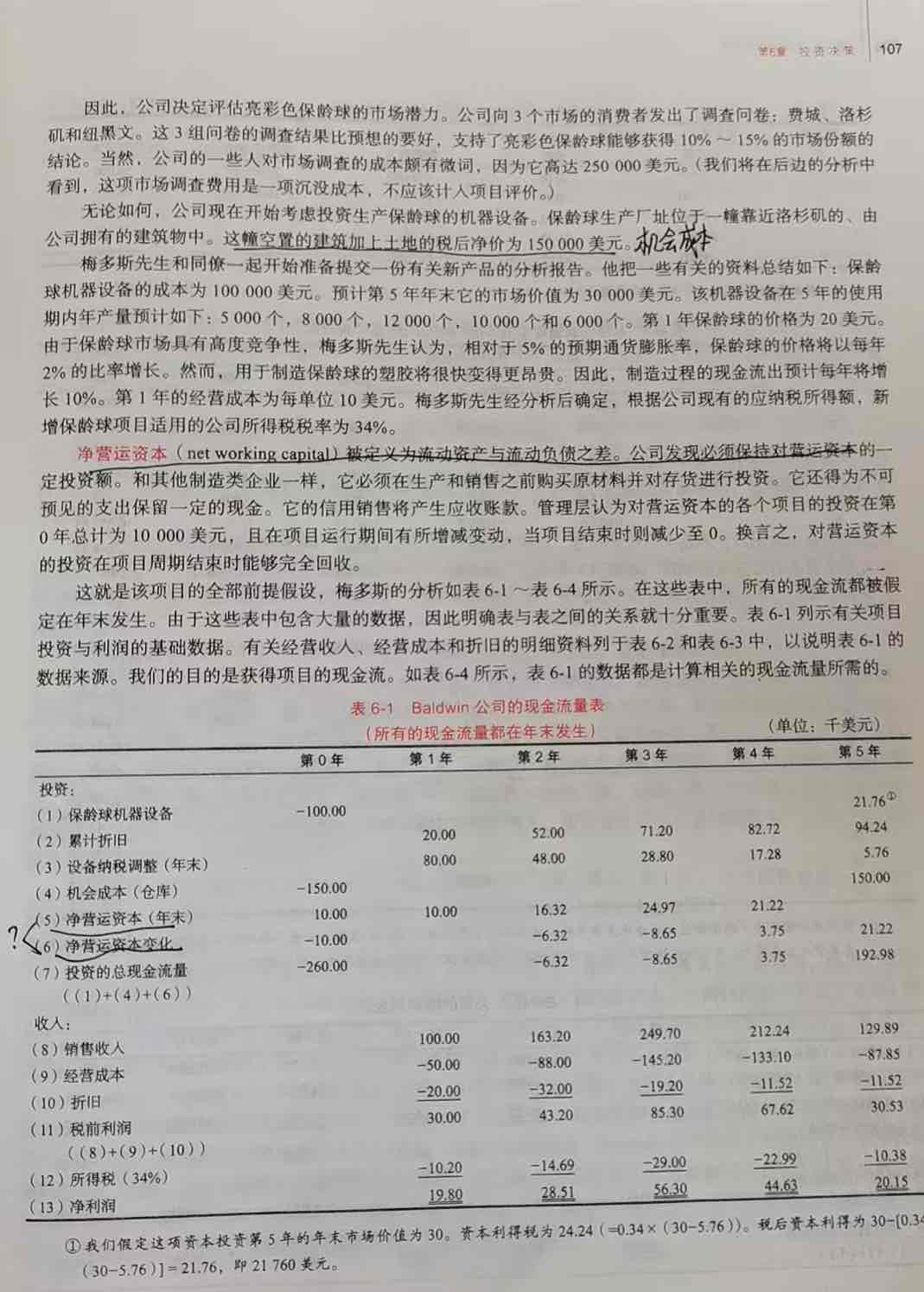

净营运资本(年末)是从公司资产负债表用流动资产(年末数)-流动负债(年末数),书上没有提供资产负债表,所以看不到对应的数值,其实就是直接取自资产负债表的数,算是已知信息吧。

那么净营运资本变化,就是根据上述净营运资本的年末数,进行计算的。比如说第1年净营运资本年末数是10,第2年净营运资本年末数是10,这一年数值没有发生变化,所以△净营运资本就是0,第1年△净营运资本下面没有数值。同理,第3年净营运资本年末数是16.32,比第2年净营运资本年末数多了6.32,所以第2年△净营运资本是-6.32。为什么是负数呢?

因为净营运资本是企业生产经营的垫资。举例:假设某包子铺,需要1万元原材料(比如面粉),以满足日常经营活动需要,包子铺老板支付了9000元的价款,另外1000元形成应付账款。则资金占用9000元,即垫支营运资金9000元。所以资产负债表上营运资本的增加,从10增加到16.32,就说明企业对外垫资增加,多了一笔现金流出,因此是-6.32。

另外,营运资本都是期初投入,期末收回。这是因为企业生产需要流动周转资金,这些资金是循环周转使用的,项目结束时,如数收回,因此,期初营运资金流出是垫支的营运资金。项目结束时,原材料面粉可以出售,卖价依然为1万元,偿还1000元应付账款后,包子铺老板实际回收的价款是9000元。即垫支的营运资金全额回收。

所以在上面的表格中,净营运资本变化额最后又收回了3.75和21.22,这两笔流入是等于前面流出额的。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!