老师,何老师上课说pure的turnover比enhance高,为什么题目里反而显示小呢,如何理解

pzqa31 · 2023年08月19日

嗨,努力学习的PZer你好:

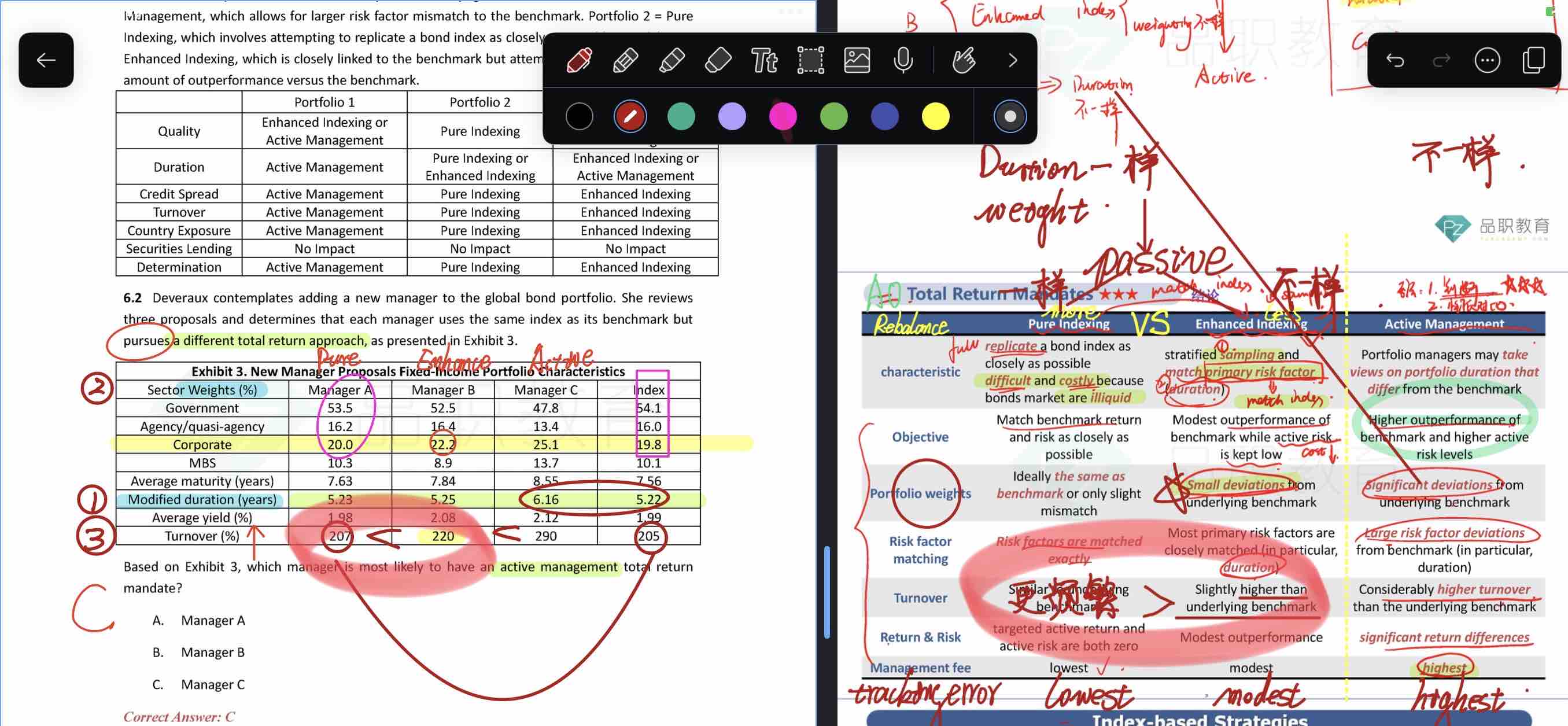

Pure indexing的Turnover大于Enhanced-indexing的Turnover,以及Pure indexing的Turnover小于Enhanced-indexing的Turnover,这两结论都有可能出现。具体要看情况。

这个表格是出现在Reading 22总纲领那章,而后面Reading 24,我们又细致的学了Passive investing method,那里的结论是Pure index的Turnover更大。

Reading 22和Reading 24理解出发的角度不同,所以得到了Turnover的结论不同。但其实并没有矛盾。

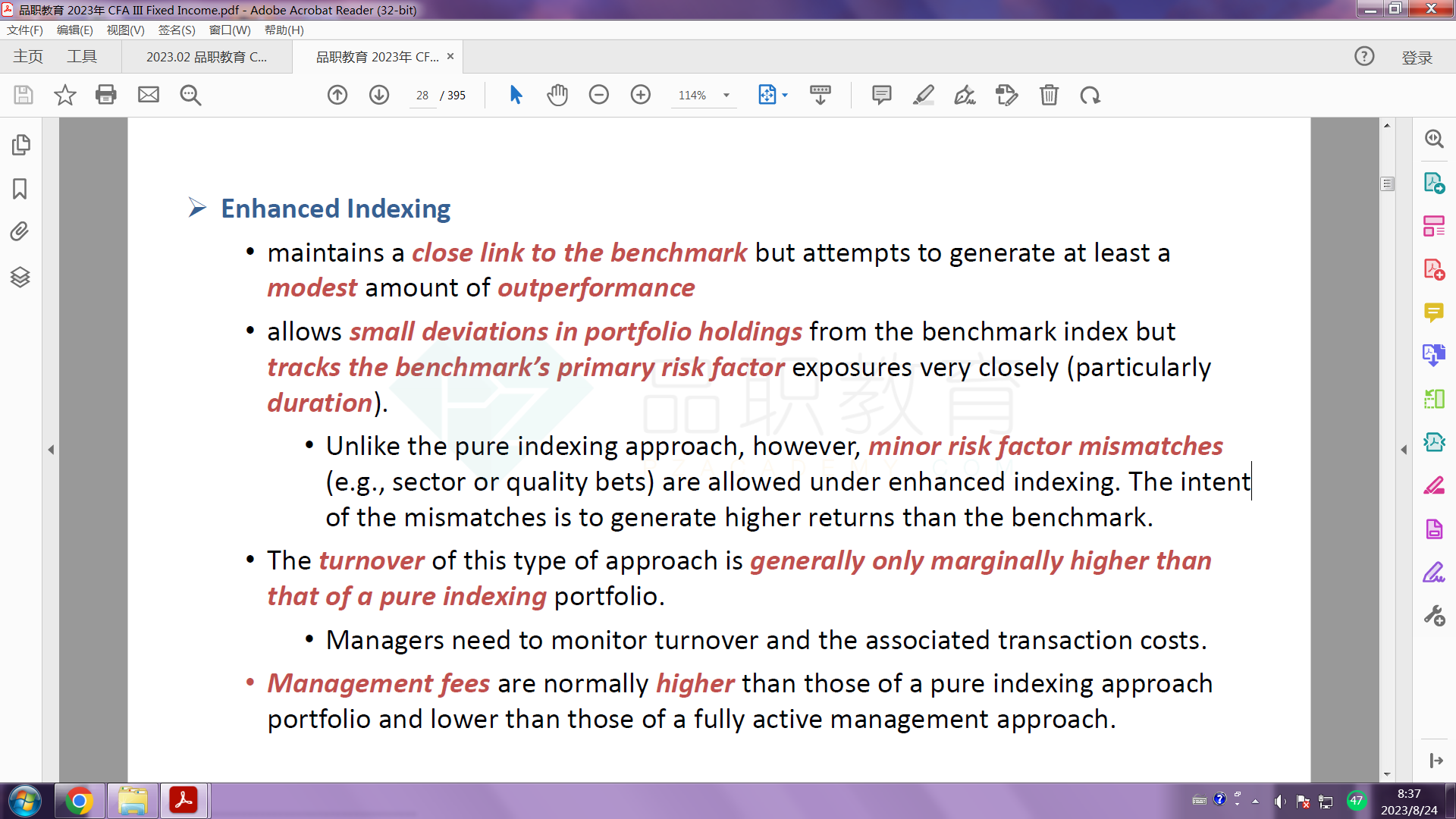

比如这个enhanced indexing

如果目标是:Track index closely with lower costs,那这情况下Enhanced indexing(Stratified sampling)是用来做被动投资的,所以他的Turnover比Pure index小,还能比较好的跟着指数。所以Stratified sampling(Enhanced indexing)是比Pure indexing更加有效地跟踪指数的方法。这是我们最常见的考点。

如果是Slightly outperform the benchmark index,那这情况下Enhanced indexing就是来寻找Outperformance的,在这种情况下,Enhanced-indexing的turnover大于Pure index,因为这里的Enhanced-indexing有主动管理的成份在。这点不太常考。但是看道题目时,需要看清题干要求。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

Esther🏵🎠🗝招财🐱 · 2023年08月23日

我真的好像撞墙啊~~~~~~~谢谢老师

Esther🏵🎠🗝招财🐱 · 2023年08月23日

如果是Slightly outperform the benchmark index,那这情况下Enhanced indexing就是来寻找Outperformance的,在这种情况下,Enhanced-indexing的turnover大于Pure index,因为这里的Enhanced-indexing有主动管理的成份在。这点不太常考。但是看道题目时,需要看清题干要求。----R24并没有找到这个点老师