Roll yield和long short forward这里没太搞懂,想请老师帮忙详细讲一下。谢谢!

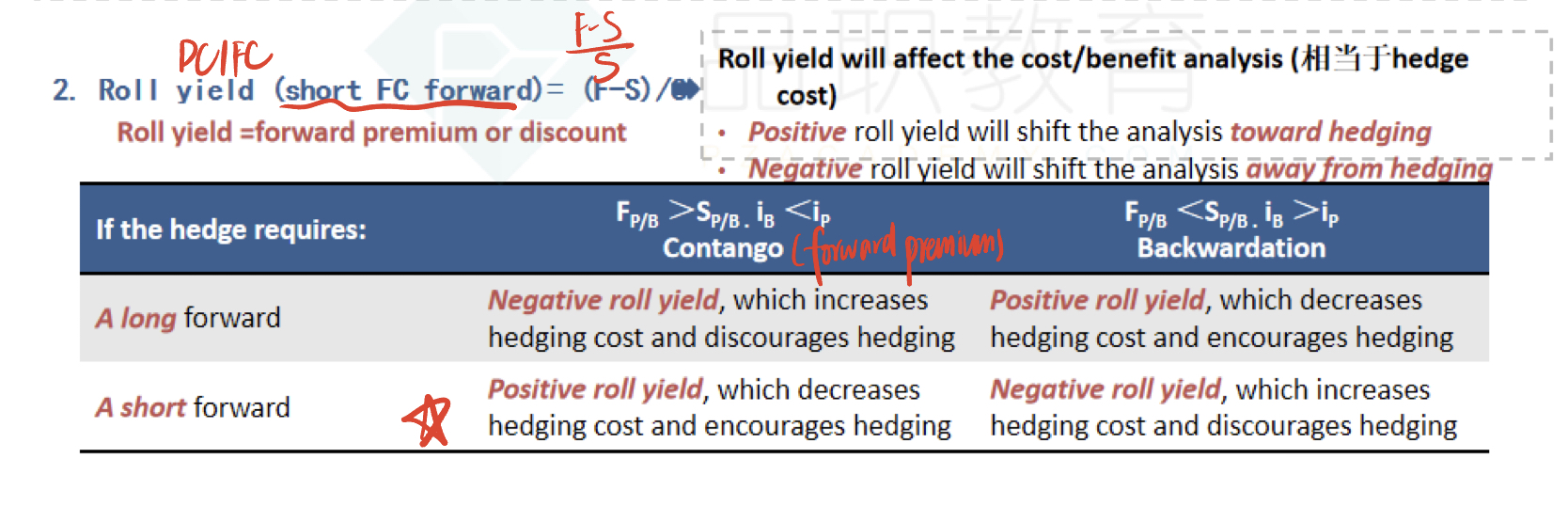

在DC/FC的情况下 Roll Yield = (F-S)/S

- Long forward under contango, F>S, Roll yield = (F-S)/S, 那roll yiled应该大于0才对,为什么是negative roll yield?

- Contago和Backwardation在这里和volatility的一样吗?Contago是一条向上倾斜的曲线?

pzqa31 · 2023年08月19日

嗨,努力学习的PZer你好:

同学,roll yield是三级衍生一个非常重要的知识点。

Roll yield是我们在使用forward contract对冲外汇风险的时候会产生的一部分收益或者损失,如果roll yield>0则是收益或抵减成本,如果是roll yield<0则是损失或增加成本.

roll yield的正负主要取决于(1)是contango/forward premium(F>S)还是backwardation/forward discount(F 对于short头寸:roll yield=(F-S0)/S0,对于Long头寸:roll yield=(S0-F)/S0。 当F>S,即contango结构时,long futures的roll yield = (S-F)/S,为负;short futures的roll yield = (F-S)/S,为正; 当F ----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!