请问为什么 在 contango的情况下, daily roll 会带来损失

pzqa31 · 2023年08月19日

嗨,爱思考的PZer你好:

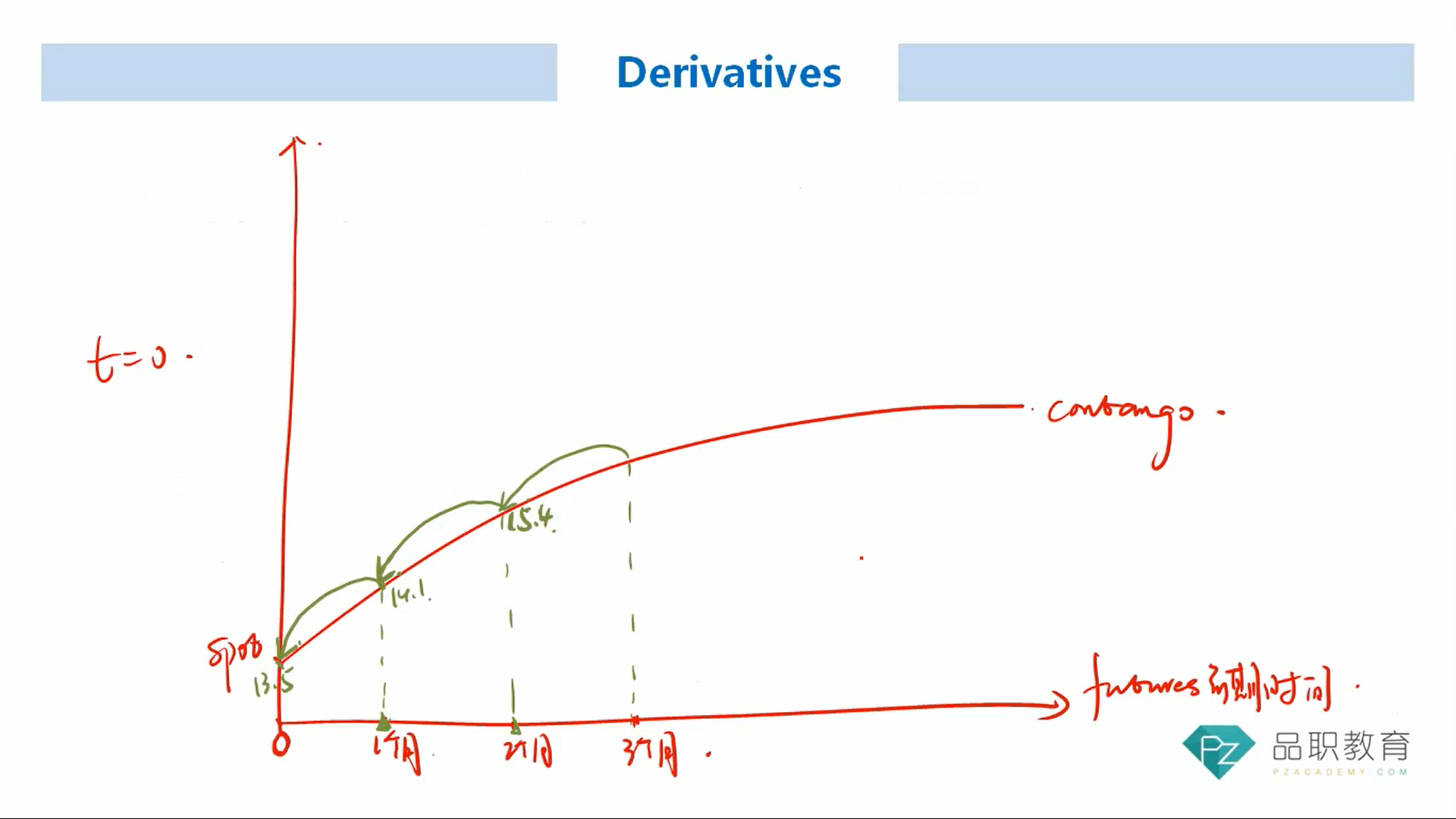

同学,是这样,只要是futures,不管是哪种类型的futures都是有这个特点:临近到期,期货价格会趋向现货价格,这个咱们在二级学futures就讲过的哈,可以参考何老师在基础班上画的这两个图,纵轴是futures price,横轴是futures到期时间,第一张图是t=0时刻,可以看到0这个时间点,也就是到期的时候,F=S,这条曲线展示的是contango这种情况,F>S,这个过程其实就类似一个随着临近到期在这条曲线不断向下roll的过程,也就是F逐渐下降,直到收敛到S。第二张图是t=1时刻,相当于过了一个月,近月合约变成了现货合约,而次近月合约变成了近月合约,可以看出F是随着到期日临近不断向S收敛的过程。

然后这个这个daily roll就是说随着临近到期,futures价格逐渐收敛,越来越靠近spot price,近月合约过了一个月后就变成了现货合约,所以这个公式就是用(F-s)/距离到期日还有多少工作日,看一下每天roll了多少。然后最后一段话的意思就是,如果假设basis是线性变化,在contango也就是F>S,long方就会有一个roll-dwon loss。这个其实就类似咱们学过的roll yield,long方的roll yield=(S-F)/S,当contango的时候,roll yield是负的,也就是Long方会有损失。

----------------------------------------------努力的时光都是限量版,加油!