老师帮忙复核一下这个总结有没有问题嘛

JY_品职助教 · 2023年08月21日

嗨,努力学习的PZer你好:

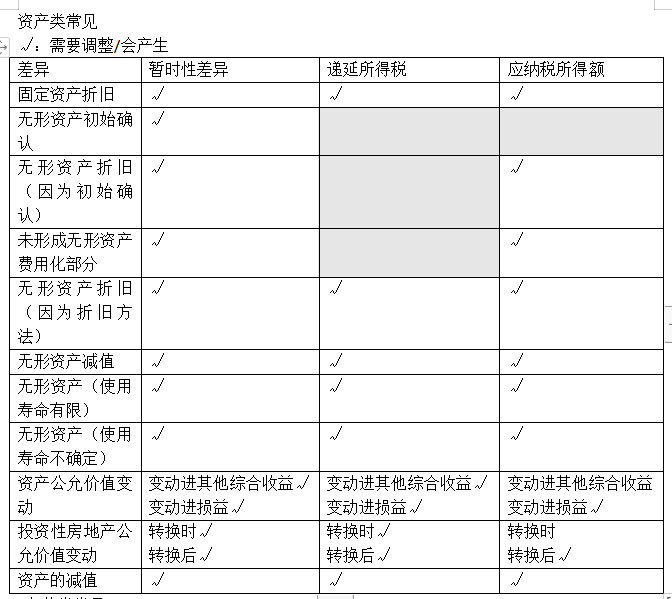

无形资产的初始计量:

无加计扣除等税收优惠的情况,一般初始计量无差额。

有税收优惠,产生暂时性差异,不确定递延所得税。

无形资产的后续计量:

(1)看是否摊销

会计上对使用寿命不确定的不摊销,税法要求除了商誉一定摊销,所以会产生暂时性差异,确定递延所得税

(2)看是否减值

税法不允许减值,会计可以减值,所以会产生暂时性差异,确定递延所得税

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

edna · 2023年08月21日

会计上对使用寿命不确定的不摊销,税法要求除了商誉一定摊销,所以会产生暂时性差异,确定递延所得税 税法上使用寿命不确定的无形资产不用摊销么?