NO.PZ2020033001000069

问题如下:

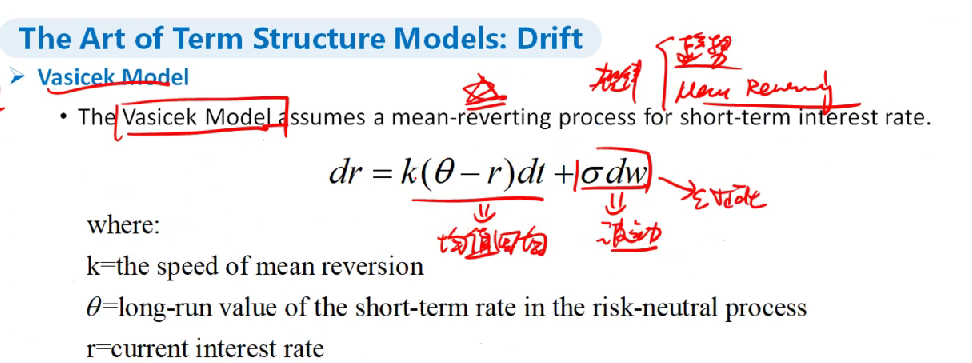

In the Vasicek model, if the current short-term rate equals 5.2% and the annual volatility of the interest rate process is 2%. The long-run mean- reverting level is assumed to be 12% with a speed of adjustment of 0.5. What are the upper and lower node rates after the first month in the binomial interest rate tree?

选项:

Upper node

Lower node

6.67%

4.91%

6.67%

5.24%

6.06%

5.24%

6.06%

4.91%

解释:

D is correct.

考点:Vasicek model

解析:

讲义上的公式後半部是σ*dw,李老师写的後半部是εσ*(dt)^,也就是说dw=ε*(dt)^

那这题题干为啥没给ε,而是直接让我们用σ*(dt)^来计算?