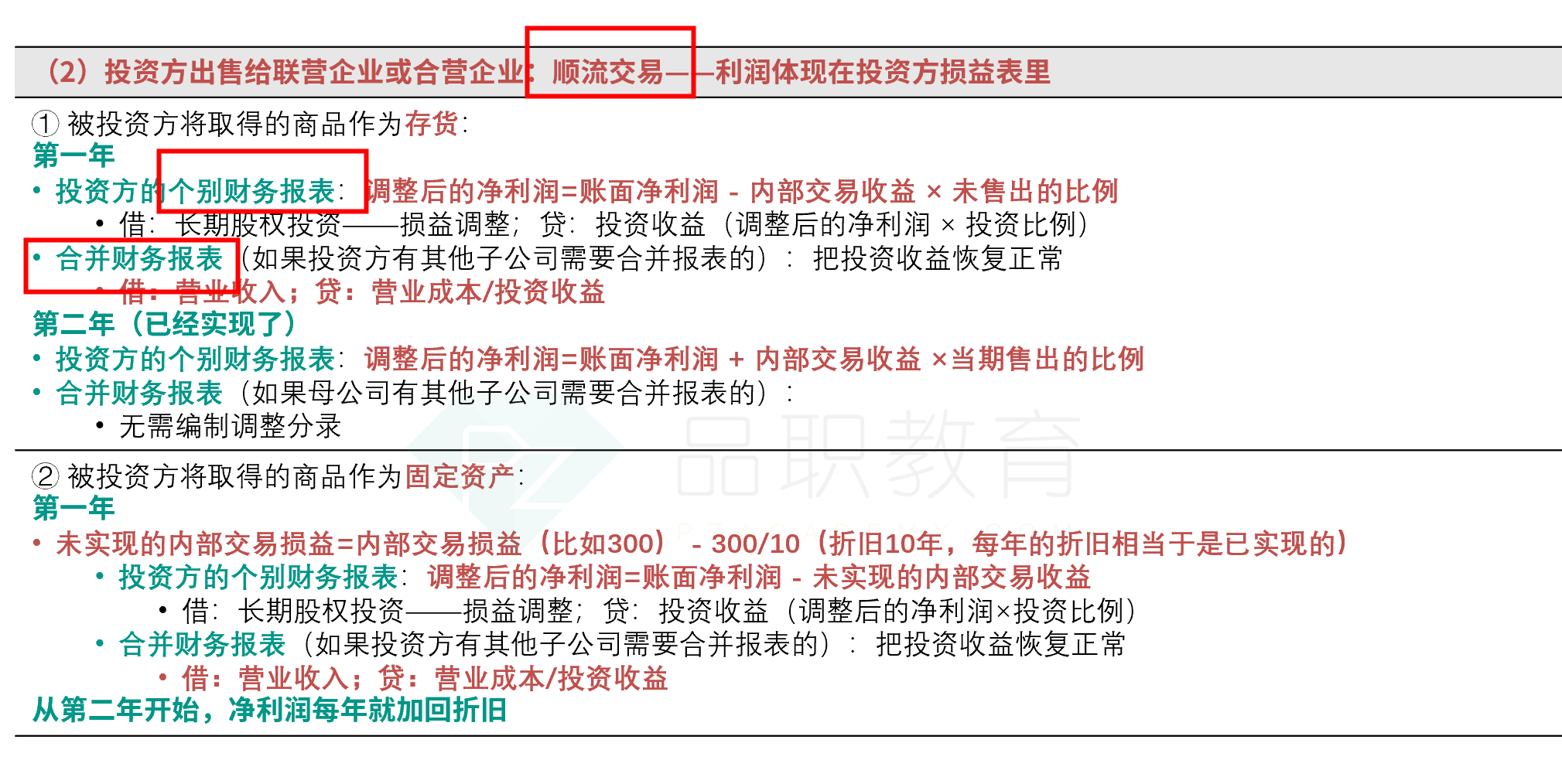

个表确认丙公司的投资收益是716,合报确认丙的投资收益是776,为什么,差异体现在内部交易,合报这部分在哪处理的呢?

JY_品职助教 · 2023年08月17日

嗨,努力学习的PZer你好:

甲公司持有丙公司20%的股权,采用权益法核算长期股权投资。

在计算合并利润表中的投资收益的时候,不用考虑内部顺流交易损益的抵销。因为在合并报表中,甲公司对丙公司的顺流交易体现为抵销营业收入与营业成本

借:营业收入 180*(900*20%)

贷:营业成本 120*(600*20%)

投资收益 60

而在个别报表中,甲公司要按权益法分享乙公司的净资产增加额。计算个别报表投资收益的是要考虑内部交易损益的,因为个表也不编制抵销分录,要调整净利润体现内部交易。

这部分顺流、逆流交易知识点在在第六章长期股权投资——权益法的后续计量,同学实在不理解,可以再听听视频哈,知识点很复杂,老师在这里很难用文字给同学讲解透彻

----------------------------------------------努力的时光都是限量版,加油!