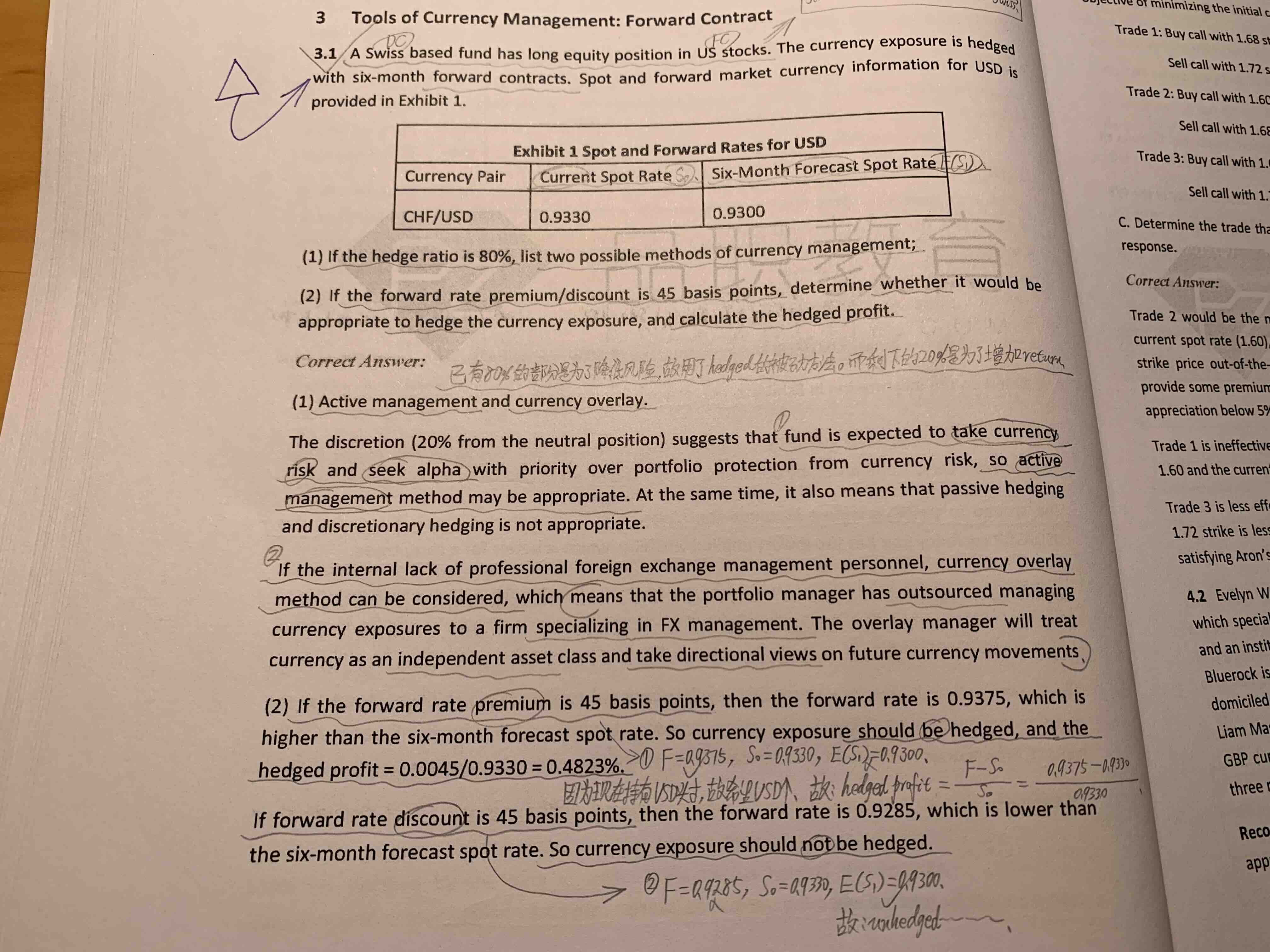

这道题的第二问,在计算hedged return 时,明明现在是担心USD贬值,故hedged时应该是short forward on USD,那么计算的hedged return 时应该是 :-(F-S)/S 这个式子才对呀,老师讲的逻辑反而是现在的头寸是美元故希望美元涨的多,计算式子没有负号,但明明是short forward 才是hedge 呀?

我有些糊涂了,拜托解释下啦,感谢啦!

pzqa31 · 2023年08月17日

嗨,努力学习的PZer你好:

不是,这个第二问问的不是roll yield的问题,而是对比F和E(S)要看一下要不要hedge。因为题目说forward rate premium/discount是45bp,所以就要分两种情况来讨论:首先是premium的情况,算出来F=0.9375>E(S)=0.9300,这时候就是hedge更有利.然后第二种就是discount的情况,算出来F= 0.9285<0.9300,所以这个时候就是不Hedge更有利。

----------------------------------------------

努力的时光都是限量版,加油!