这个题有几个不会的点希望老师帮忙解答一下。

1. 在第二步官网给了勘误,请问这里为什么price appreciation要除以100而不是begin price?

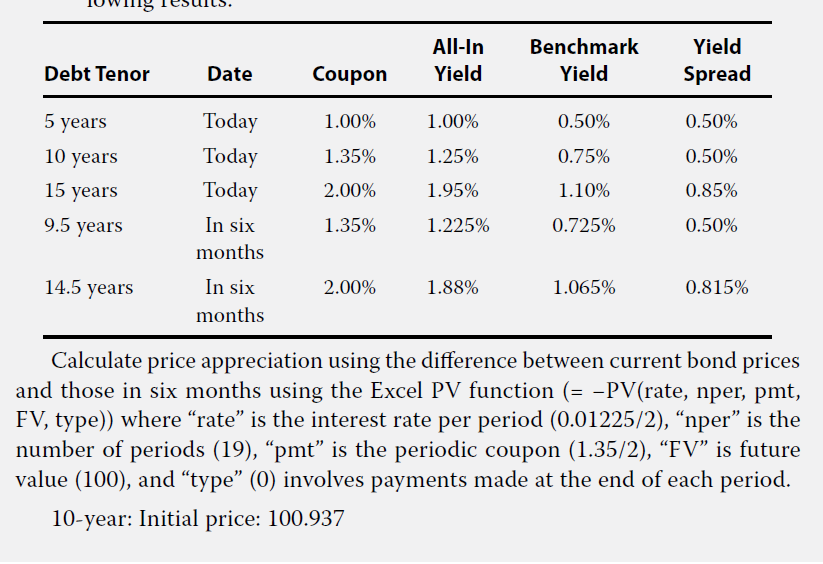

Price appreciation: $90,500 (= (101.118 − 100.937)/100.000 × $50 million)

And the sentence that follows should read, “Because the yield spread curve is flat at

0.50%, the full $90,500 price change in the 10-year is benchmark yield curve roll down.

The last calculation should read,

Price appreciation: $434,500 (= (101.517 − 100.648)/100.000 × $50 million)

2. 解析里这一句 “Because the 0.07% decline in YTM is estimated to be equally attributable to benchmark yield and yield spread changes, each is assumed equal to $217,250.”

这里的数是怎么判断得出的呢?

3. 解析里这一句”Because the yield spread curve is flat at

0.50%, the full $90,500 price change in the 10-year is benchmark yield curve roll down.“

这里是怎么判断出来the full price change is all due to benchmark yield curve roll down而没有yield curve spread change呢?

4. 这个考点常见吗?感觉这个例题计算量还蛮大的,考试遇到可能会算不出来。