嗨,爱思考的PZer你好:

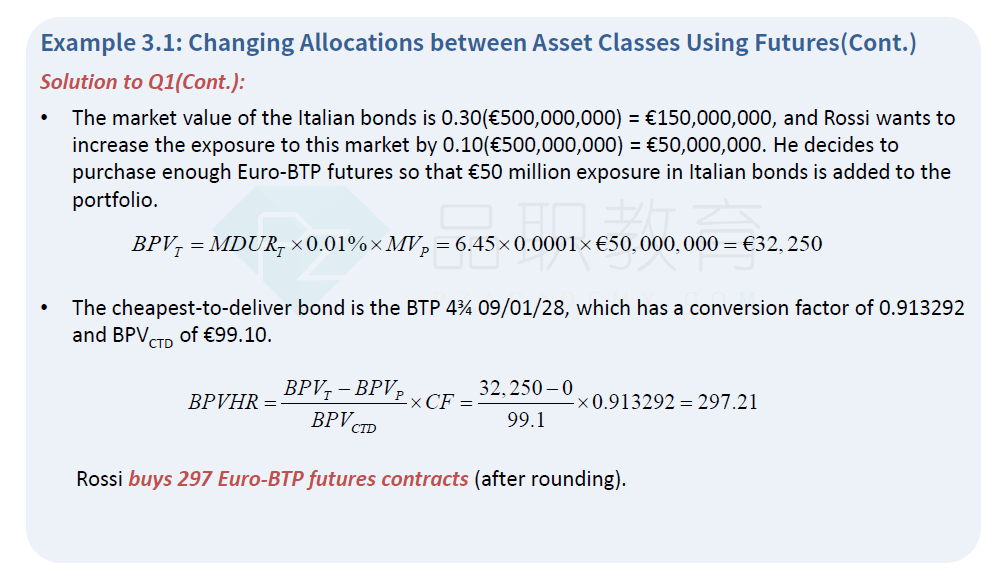

这道题就是调整asset allocation,股票和债券之间要调比例,然后股票内部也要调仓。然后你看这个图,原来bond的现货头寸是150million,要用bond futures去调整,然后带入公式算出来需要297份bond futures.

Q3这个问题就是问收益率曲线变动25bp,债券头寸怎么变。债券头寸包括债券现货+bond futures,所以这两部分就都要算一下。

----------------------------------------------

努力的时光都是限量版,加油!