R17 equity investment style classification中的第二题

没理解 麻烦再讲一遍

笛子_品职助教 · 2023年08月16日

嗨,爱思考的PZer你好:

好的,老师讲一遍。

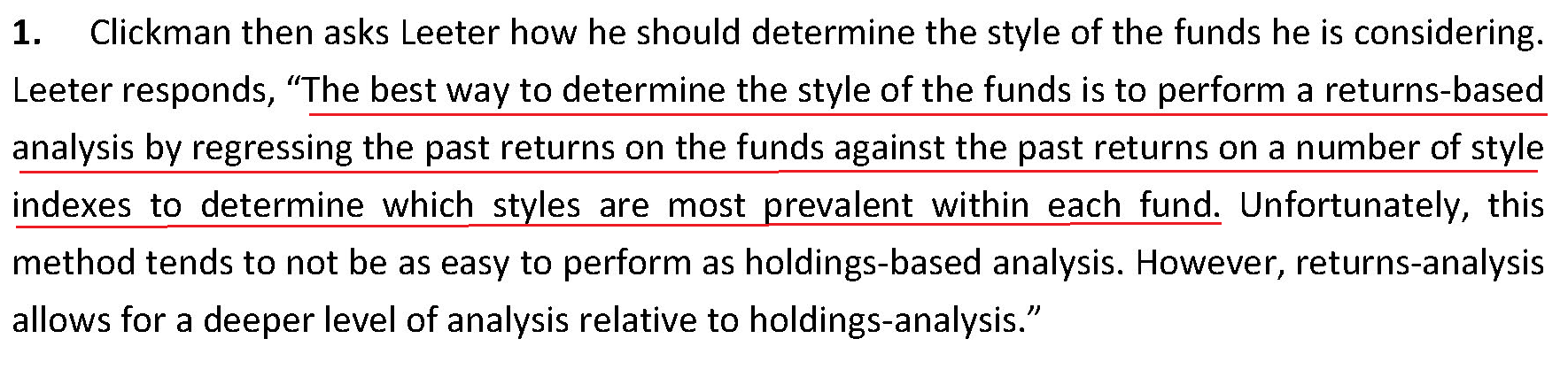

本题是讲return - based的特点,描述中有错误的,有正确的。

先复习下return - based知识点。

return - based的方法,是把portfolio return,与各个风格指数的return(或者是各个因子)做回归,看哪几个的回归系数最大,这个portfolio就运用了什么风格。

比如

portfolio return = 2*小盘股指数 + 2* 价值股指数 + 0.1* 动量在指数 + 0.02*质量指数。出现这个回归式,就表示,这个portfolio,是小盘价值风格。

因此,描述中,关于红线这段,正确。

但是与holding base的对比部分,错误了。

return - based的方法,要比holding based更加容易执行。因为并不需要获得portfolio具体的持股信息。

但return - based方法,也没有holding based准确,而且由于没有具体持股信息,return based方法,没法做更深入的分析

----------------------------------------------加油吧,让我们一起遇见更好的自己!