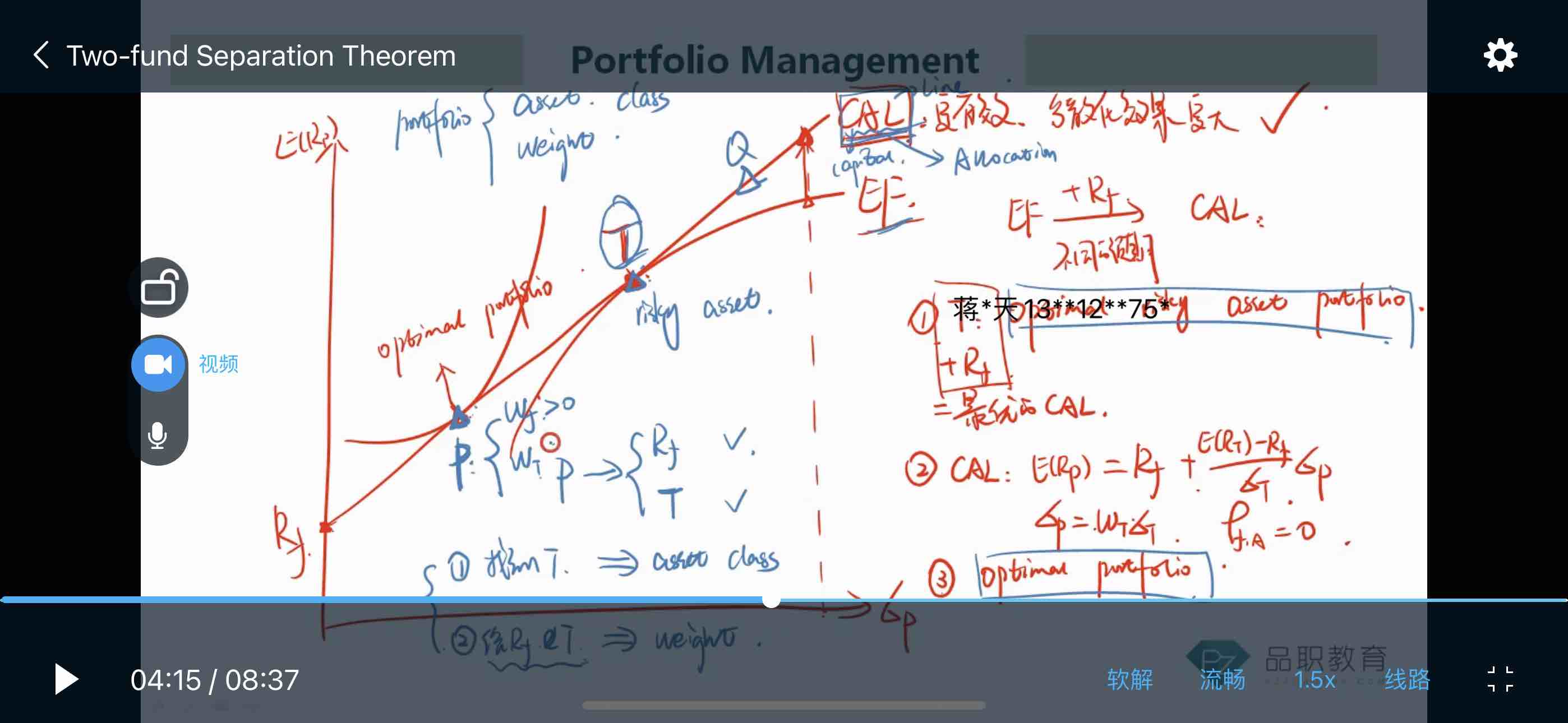

Q点回报率相较无差异曲线风险相同点回报更高,但是P点回报率也是高于无差异曲线风险相同点,为何Q就是borrowing?

Kiko_品职助教 · 2023年08月16日

嗨,努力学习的PZer你好:

无差异曲线也可以跟CAL相交,所以Q点P点并不是跟你所说的无差异曲线的什么风险相同点来比。是跟optimal risky portfolio也就是图中的T点作比较的。相当于T点就是一个risky asset,而P点是Rf与risky asset做组合,收益率跟T比就低一些,所以他们的权重都是大于0的;而Q点是Rf跟risky asset做的组合,反而收益率高于单独的risky asset,所以说明举了杠杆,所以说Q是borrowing。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!