如下

Carol文_品职助教 · 2023年08月16日

嗨,爱思考的PZer你好:

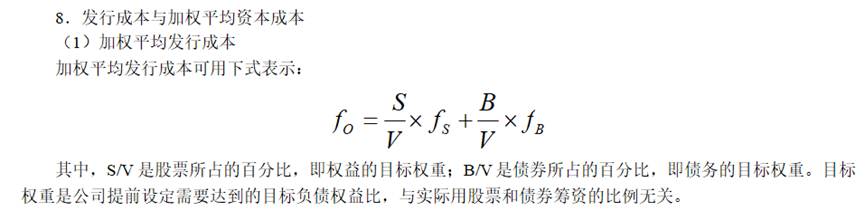

该题说公司正在考虑是否要花费5000万建设新的制造设备,这笔费用从3个融资渠道而来:普通股、长期债券和应付账款。那么我们首先要知道它们的权重分别是多少。首先题干告诉我们负债(包括长期和短期负债,即长期债券和应付账款)和普通股的比例是0.55:1,而负债内部长期债券和应付账款的比例是1:0.2。有了这些权重可以运用下列公式计算出加权平均发行成本,关于加权平均发行成本(融资费用)的概念和公式在罗斯课后题讲解的第156页。

虽然制造设备的初始投资是5000万,但是公司为了筹集这5000万,是需要支付一定发行成本的。按各自权重将各自发行费率代入上式计算出来的综合发行成本是:融资成本=(1/1.55)×0.08+(0.55/1.55)×[(0.2/1.2)×0+(1/1.2)×0.04]=0.0634=6.34%

意味着如果公司要筹资到手5000万的资金,就需要实际筹资5000(1-6.34%)=53384583美元。我们把53384583*6.34%=3384583元,这笔就是发行费用,那么扣掉这笔费用,就是公司最终能够实际拿到手的资金53384583-3384583=5000万。就好比投资银行帮助拟上市公司筹集10亿资金,上市公司最终到手只有9.2亿,其中8000万是支付投资银行的中介费用。所以上市公司如果要实际到手10亿元,就得筹集更多的资金,因为有一部分是要覆盖中介费用等发行成本。所以5000万并不是企业真实的初始投资,53384583才是。

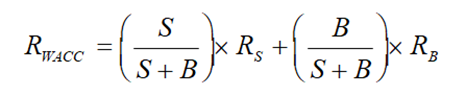

知道了初始投资额,也知道了每年将产生的税后现金流670万,现在要求折现率。折现率就是公司的加权平均资本成本。公式如下:

要注意发行成本和要求回报率之间的区别。前者是计算融资成本,为的是求出实际初始投资额;后者是计算项目的折现率。

由于应付账款的成本等于公司的 WACC,可以写出计算 WACC 的公式为:

RWACC=(1/1.55)×0.14+(0.55/1.55)×[(0.2/1.2)×RWACC+(1/1.2)×0.08×(1-0.35)]

解得:RWACC=0.1123=11.23%。

项目的收益现金流为永续年金形式,因此可以使用永续年金的现值公式来计算项目的净现值:

NPV=﹣53384583+(6700000/0.1123)=6277038(美元)

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!