这个是为什么呢?

Carol文_品职助教 · 2023年08月15日

嗨,从没放弃的小努力你好:

这个答案已经很详细了哈,但我想对其中的一些细节进行进一步的解释。

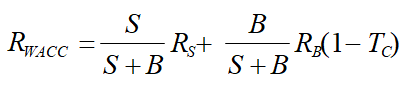

假设一家杠杆企业的一个项目风险与公司整体相似,可以使用公司的加权平均资本成本(WACC)作为项目的折现率。通常情况下,WACC是根据公司的债务和股权的比例计算出来的,反映了公司的整体融资结构。由于债务的成本通常比股权的成本要低,所以杠杆企业的债务成本相对较低。

由于杠杆企业的债务成本较低,项目的风险与公司整体风险相似,所以该项目的折现率(即项目的WACC)应该低于用SML计算出来的必要回报率。这是因为SML中的风险无关利率通常相对较低,而市场风险溢价较高,因此SML计算出来的回报率会相对较高。

总之,项目的折现率应该基于公司的加权平均资本成本(WACC),由于债务成本较低,所以相对于用SML计算的必要回报率而言,折现率会较低。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

我火龙果呢? · 2023年08月15日

是不是可以这样理解:sml计算出的是全权益融资的资本成本,在相当的风险情况下,若加入债权融资,则不是全权益融资,并且债权融资成本低,所以通过加权平均计算后得出的资本成本是要小于sml计算出的资本成本。