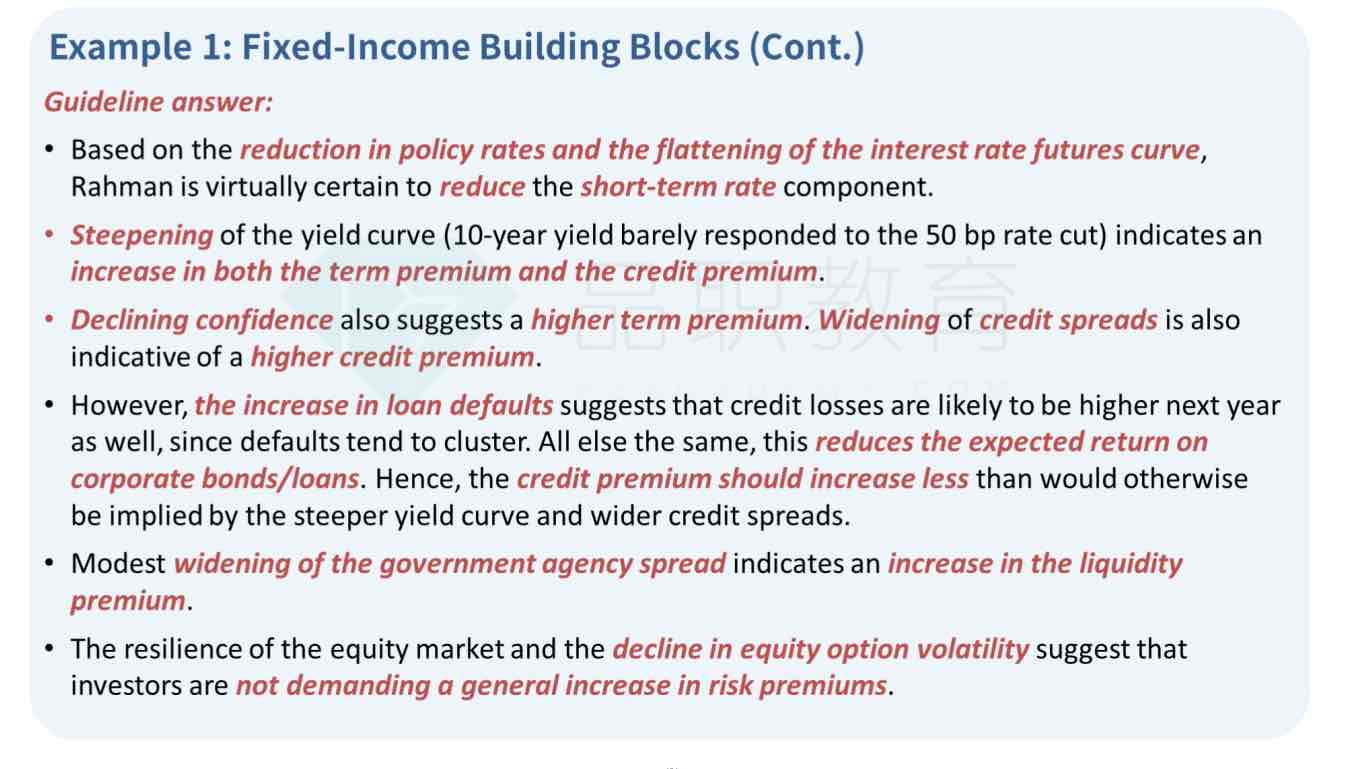

第一段说远期利率flattening,第二段又说steepenning这不是矛盾么

第四段他说预期return下降,也就是折现率下降,那么credit premium应该下降呀,这又矛盾

源_品职助教 · 2023年08月16日

嗨,努力学习的PZer你好:

“Hence, the credit premium should increase less than would otherwise be implied by the steeper yield curve and wider credit spreads”

这句话是这么理解的

首先这段说了,the increase in loan defaults ,因为这个原因,所以expected return减少,credit premium减少。

但是之前几段都是在说credit premium增加。现在考虑到本段的减少,所以综合而言,credit premium没有之前增加的多了,所以是increase less。

----------------------------------------------努力的时光都是限量版,加油!

源_品职助教 · 2023年08月15日

嗨,努力学习的PZer你好:

2. credit premium中的expected return,是从事后观点出发的收益率,它和从事前观点出发的折现率还不太一样。

expected return定义为资产价格P1-P0,而credit premium属于expected return一部分,随同其同步变化。

这部分详解,在讲义P123内容对应的半数上,同学可以参考一下。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Wuyyyyyy · 2023年08月15日

他说违约增加,从事后角度来看,获得的收益应该减少,即credit premium获得的更少了,应该减少,为什么是increase呢