这题的正确答案和解析所对应的condition序号好像都是错乱的,请老师就知识点本身进行解答

pzqa015 · 2023年08月15日

嗨,从没放弃的小努力你好:

不用看题目的解析了,看下面的解释吧

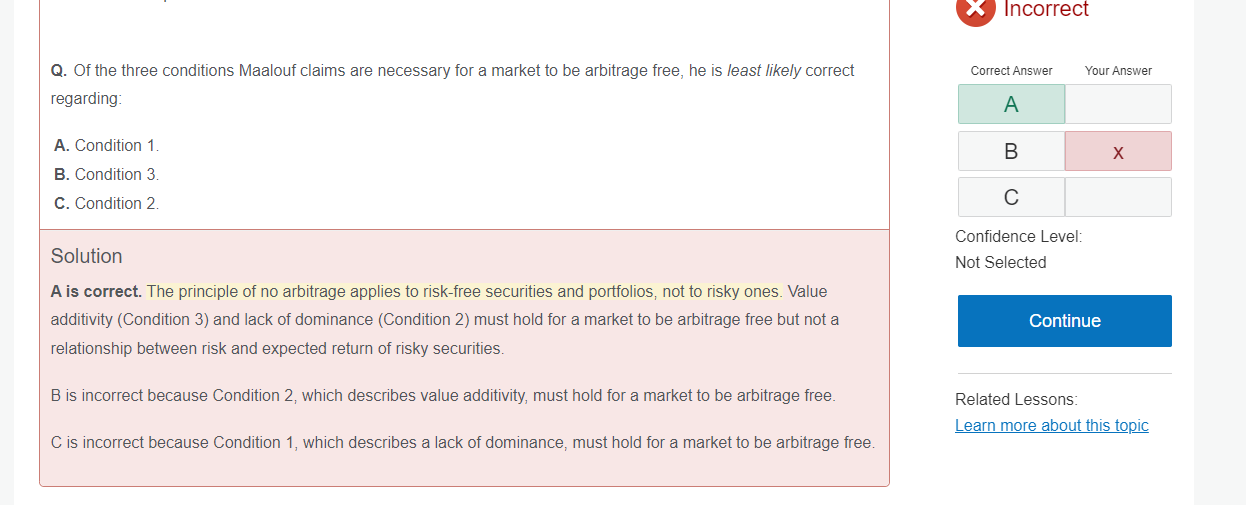

这道题的答案应该是A(condition1),因为no arbitrage principle只适用于国债(risk free bond),对于risk bond不适用。condition 1这句话的表述本身是没问题的,风险越高的债,回报越高,但这并不是无套利的条件。

condition 2和condition 3表述的都是未来现金流一样的产品,现在的价格是一样的,否则就可以套利,这种套利是value additivity。condition 2和3描述的是金融市场无套利的条件。

----------------------------------------------努力的时光都是限量版,加油!