- 计算题 问题见红色笔记部分

2.综合体第一大题

3.综合体第一大题

我想确认一下我的理解是否正确

a)对于联营企业,

----只确认要售出的部分(20%)为持有待售资产,剩下的10%在完成出售前仍然是权益法?

----但是当出售完成,就按照金融资产的会计处理方法?

b)但如果对于子公司,

----如果丧控,比如80%卖了70%,那么拥有的100%都归类于持有待售,

----等出售真正完成时,剩下的10%按照交易性金融资产处理?

JY_品职助教 · 2023年08月14日

嗨,努力学习的PZer你好:

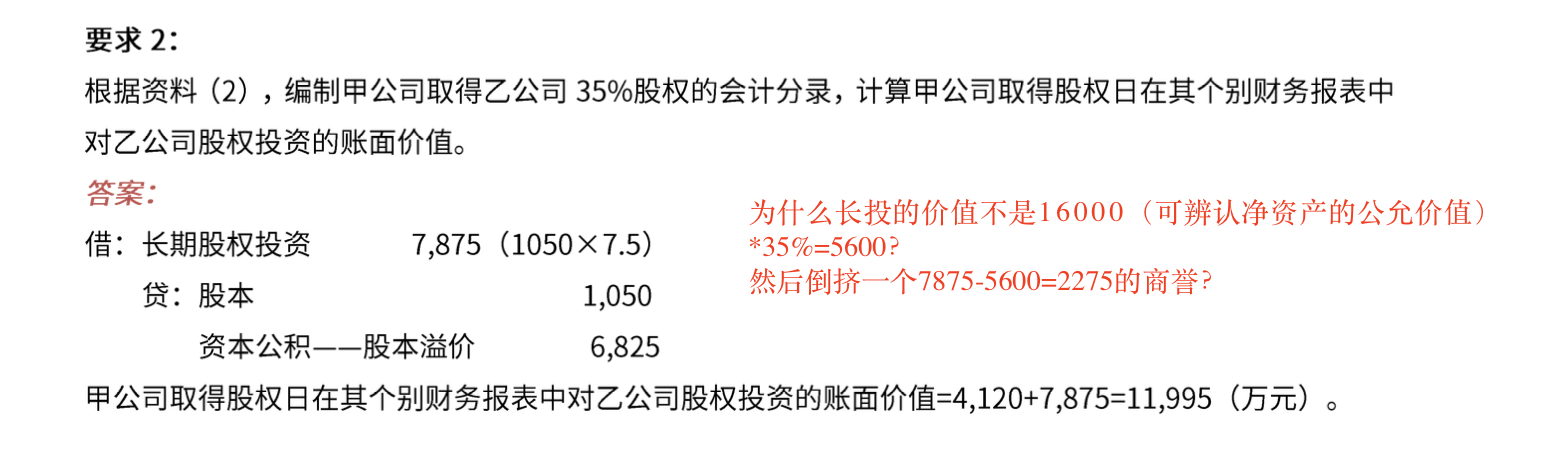

问题1:计算分析题

非同一控制下企业合并,长投的入账价值就是付出对价的公允价值,而不是用可辨认净资产的持股比例。这道题特殊一点是2次交易,分步实现非同一控制下企业合并。

合并成本=购买日支付对价的公允价值=原股权公允价值+新增股权公允价值

第一次20%股权,我们需要再合表中,将账面价值调整成公允价值,就是从4120调整到4520

第二次35%股权,直接就是用付出对价的公允=1050*7.5=7875

问题2:综合题

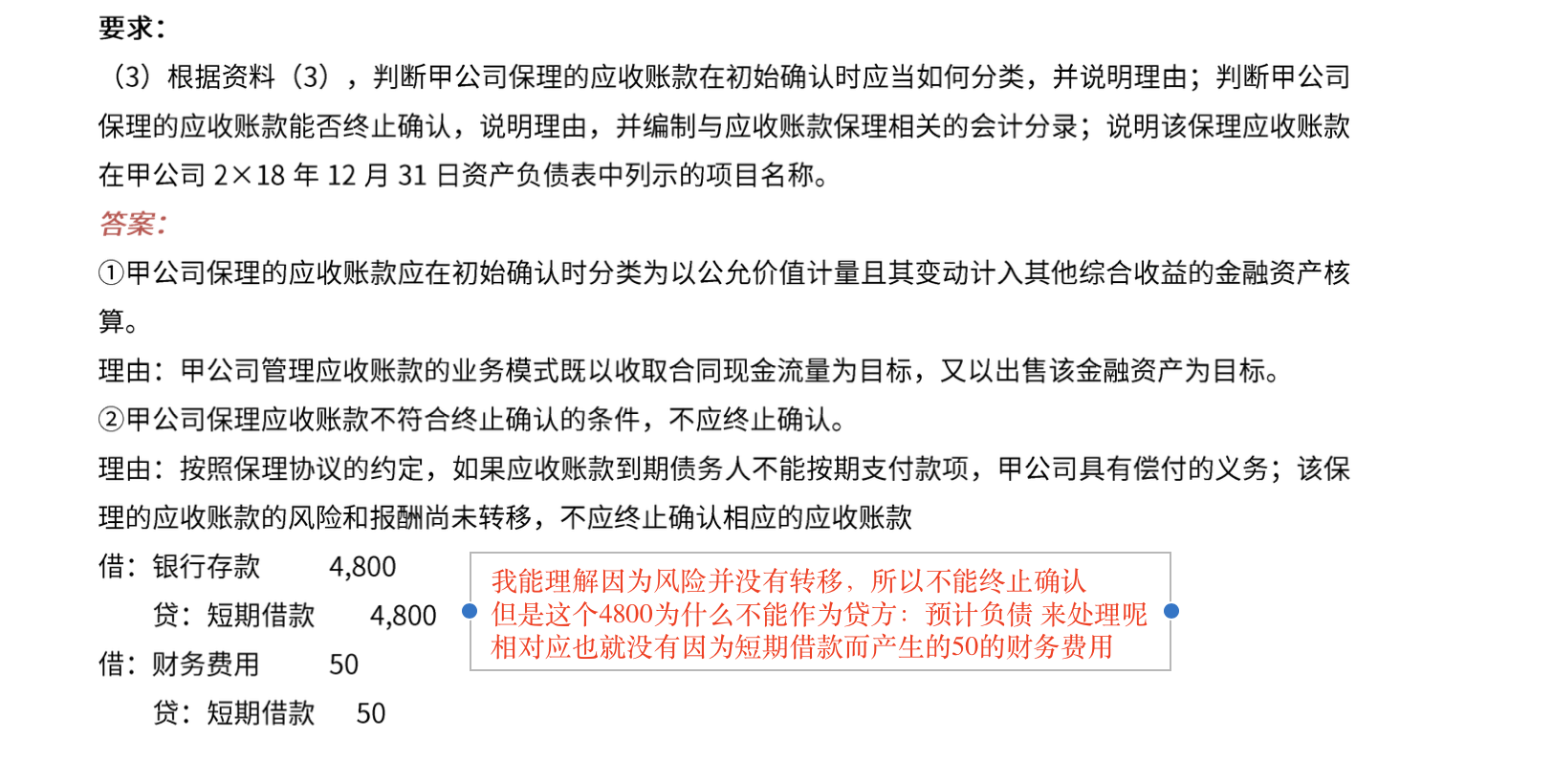

这道题是甲公司与银行签订的协议,甲公司在应收账款债务人到期未支付款项的情况下,具有向银行还款的义务,所以本质上是银行借款,使用短期借款科目。

收到价款4800与当债务人不能如期支付款项时将偿还的5000万之间的差额200为该项融资行为产生的利息总额,应在2018年确认3个月的利息费用50万元。

问题3:综合体第一大题

我想确认一下我的理解是否正确

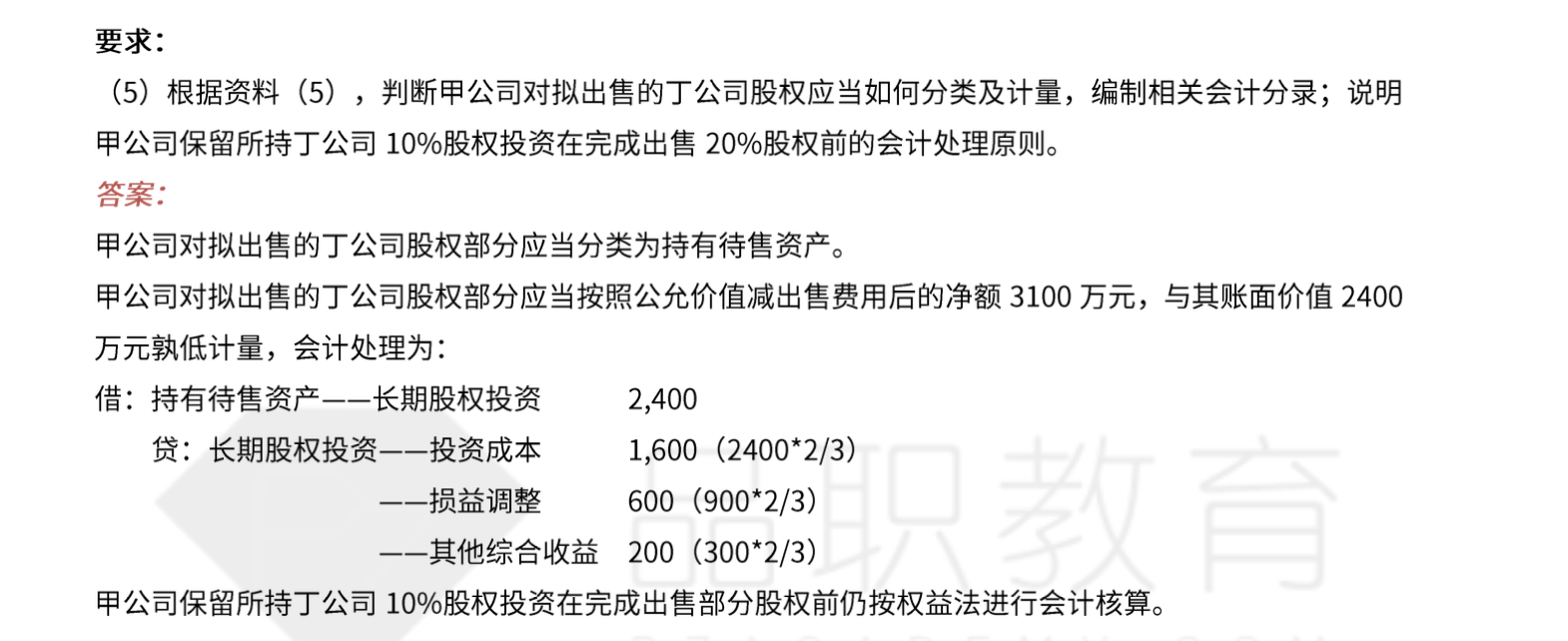

a)对于联营企业,

----只确认要售出的部分(20%)为持有待售资产,剩下的10%在完成出售前仍然是权益法?

----但是当出售完成,就按照金融资产的会计处理方法?

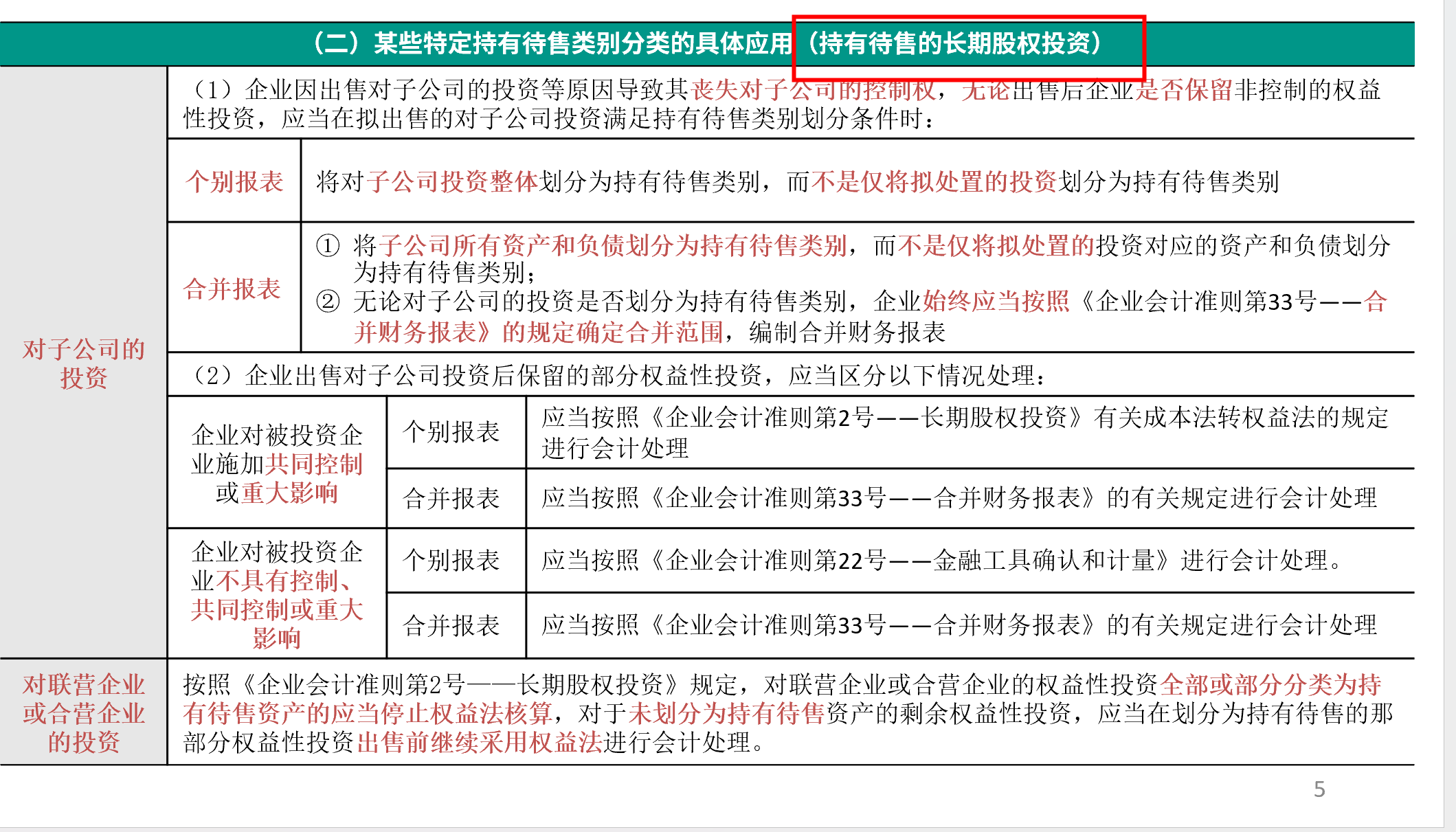

是的,对联营企业投资,应将拟出售部分20%的股权划分为持有待售类别,不再按权益法核算;剩余10%的股权仍作为长期股权投资,按权益法核算。当出售完成,转为金融资产核算。

b)但如果对于子公司,

----如果丧控,比如80%卖了70%,那么拥有的100%都归类于持有待售,

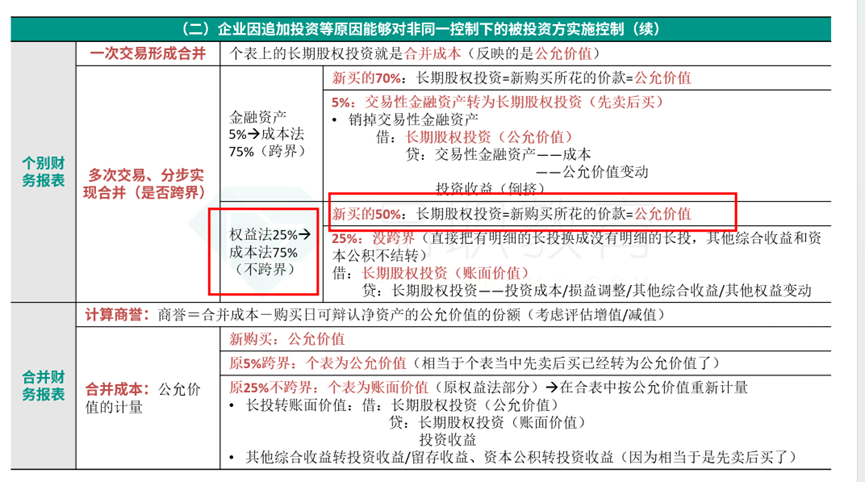

如果丧控:

个别报表:将对子公司投资(80%)整体划分为持有待售。

合并报表:将对子公司所有资产和负债(100%)划分为持有待售类别。

----等出售真正完成时,剩下的10%按照交易性金融资产处理?

是的,没错。同学可以看下这页PPT,介绍了关于持有待售长投的全部处理

----------------------------------------------努力的时光都是限量版,加油!

Rosa · 2023年08月14日

非常感谢您的耐心解答!已明白