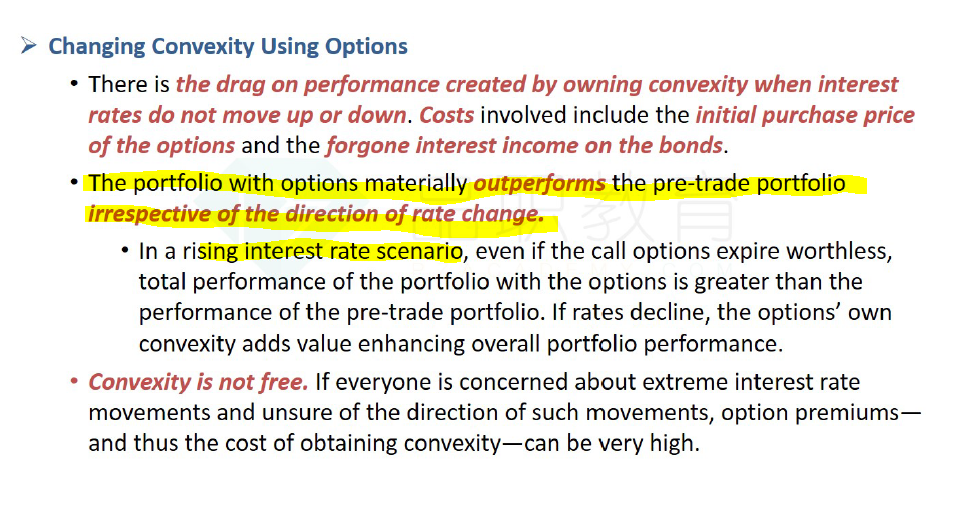

你好,我不太理解下面基础班讲义里,为什么int rate增加,买了call option且已经expire worthless,portfolio 整体仍然好过没有option的表现?rate下降的情况我可以理解

发亮_品职助教 · 2018年06月01日

Option会表现出涨多跌少的特性,这就是我们要的Convexity。

所以如果要保证整个portfolio duration不变的情况下,增加Convexity,就可以给组合里面增加option头寸。

但是不同时期、不同状态的option其convexity大小是不一样的,在衍生品学过,Option convextiy最大的时候是,option快要到期(short-maturity),且option是at/near-the-money。

所以买的不是expire的option,事实上过期的option也没法买。

买的是即将到期,near-the-money的,然后在策略的执行期间内(即预测波动率变大的期间),option expire了。

所以在那段期间,整个portfolio组合是享受到了call option的涨多跌少的特性的,所以仍然优于原组合。

这段话是原版书一个策略案例后面的总结,那个案例里他买到的option就是即将过期的。所以说了even if the call option expries。

不管买的是什么时期的option;option有这个涨多跌少的特性,如果预测yield curve波动率变大,我们可以通过购买option增加portfolio的convexity,以获得涨多跌少的特性。