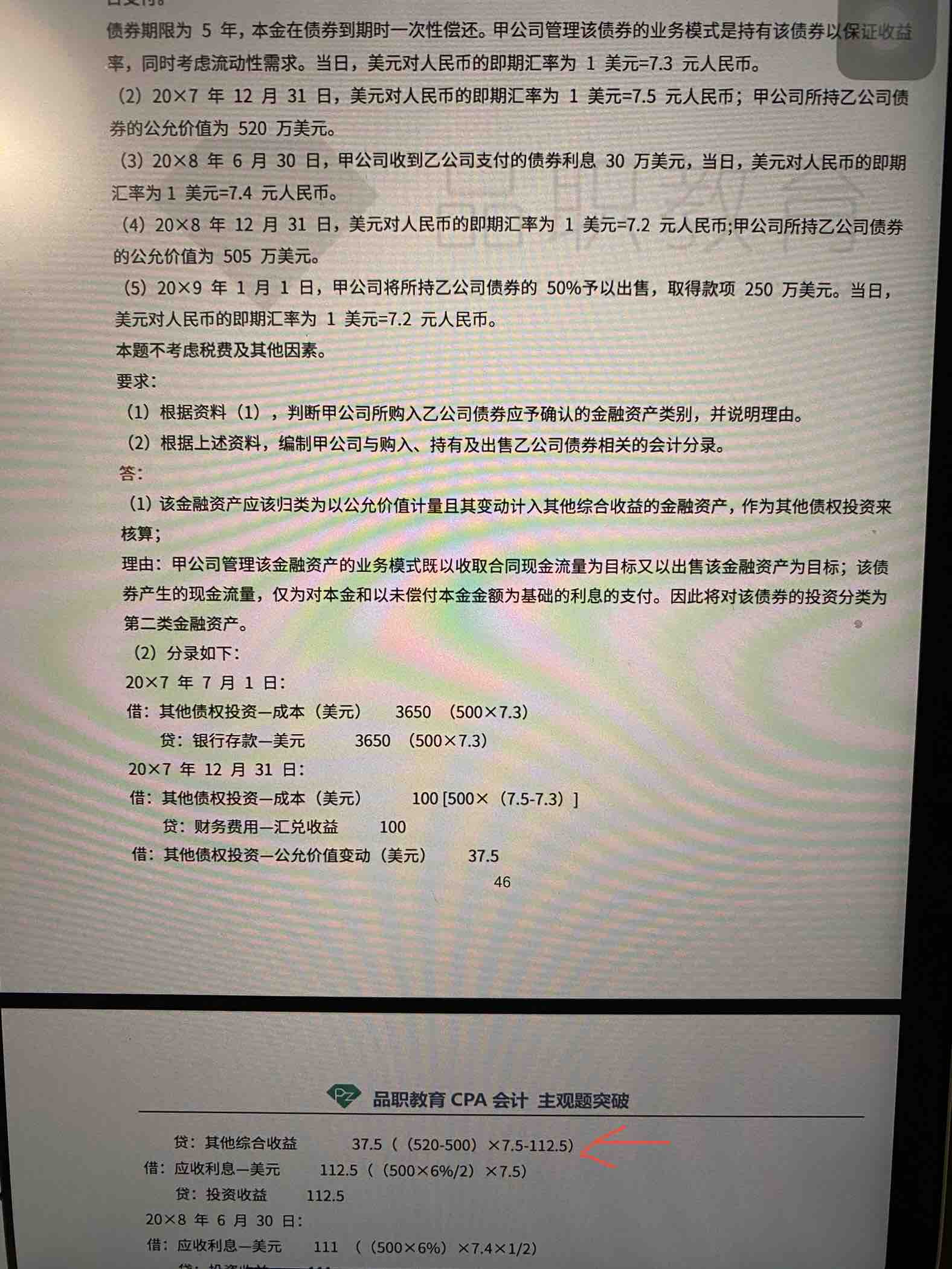

为什么要减去112.5

JY_品职助教 · 2023年08月14日

嗨,爱思考的PZer你好:

这道题原来的答案有些问题,把其他债权投资的明细科目用混了,老师重写了这道题的答案,同学看一下。抱歉给同学做题带来困扰。

关于其他债权投资汇兑差额的确认原则:

其他债权投资:货币性项目

• 公允价值变动——计入其他综合收益

• 汇兑差额——计入当期损益

应收利息:货币性项目

• 汇兑差额——计入当期损益

(2)分录如下:

20×7 年 7 月 1 日:

借:其他债权投资—成本 3650 (500×7.3)

贷:银行存款 3650 (500×7.3)

20×7 年 12 月 31 日:

借:应收利息 112.5((500×6%/2)×7.5)

贷:投资收益 112.5

借:其他债权投资—汇兑差额 100 [500×(7.5-7.3)]

贷:财务费用 100

借:其他债权投资—公允价值变动 150

贷:其他综合收益 150

20×8 年 6 月 30 日:

借:应收利息 111 ((500×6%)×7.4×1/2)

贷:投资收益 111

借:银行存款 222

财务费用 1.5

贷:应收利息 223.5

借:财务费用 50

贷:其他债权投资——汇兑差额 50 (500×7.5-500×7.4)

20×8 年 12 月 31 日:

借:其他综合收益 114

贷:其他债权投资—公允价值变动 114

此时累计公允价值变动=(505-500)×7.2=36万元;

20×8 年 12 月 31 日应确认的公允价值变动=36-150=-114

借:财务费用 100

贷:其他债权投资—汇兑差额 100(500×7.4-500×7.2)

借:应收利息 108((500×6%/2)×7.2) 108

贷:投资收益 108

20×9 年 1 月 1 日:

借:银行存款 1800(250×7.2)

投资收益 72

其他债权投资——汇兑差额 25 【(100+50-100)×50%】

贷:其他债权投资——成本(美元) 1825 (3650×50%)

——公允价值变动 18 【(150-114)×50%)】

应收利息 54(108×50%)

借:其他综合收益 18

贷:投资收益 18

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!